Cathie Wood(“木头姐”,ARK Invest 的创始人兼 CEO)2014 年创办 ARK,专注投资颠覆性创新——AI、基因编辑、比特币、自动驾驶、机器人这些方向。2020-2021 年 ARK 旗下的 ARKK 基金一度封神,两年翻了三倍多,木头姐也成了华尔街最出圈的基金经理之一。后来 2022 年利率飙升,ARKK 从高点回撤超过 75%,质疑声铺天盖地。ARK 会出一份 Big Ideas 报告是业内最全面的颠覆性技术趋势梳理之一。

今年是 Big Ideas 的第十年。报告一共 107 页,覆盖了 13 个 ARK 认为正在重塑全球经济的技术方向——从 AI 到比特币,从机器人到基因测序,从自动驾驶到分布式能源,基本上把当下最前沿的颠覆性创新全扫了一遍。以下是这份报告的核心数据、关键论点和预测的详细整理,每个章节的要点都会展开。

文章比较长,希望你有耐心看完。

原始报告:https://www.ark-invest.com/big-ideas-2026

免责声明:本文仅为信息整理,不构成投资建议。ARK Invest 的预测本质上是前瞻性判断,存在不确定性,过往表现不代表未来收益。

一、The Great Acceleration(大加速)

这一章的核心观点只有一句话:AI 是中心引擎,正在加速推动五大创新平台的融合,并引发宏观经济增长的拐点。

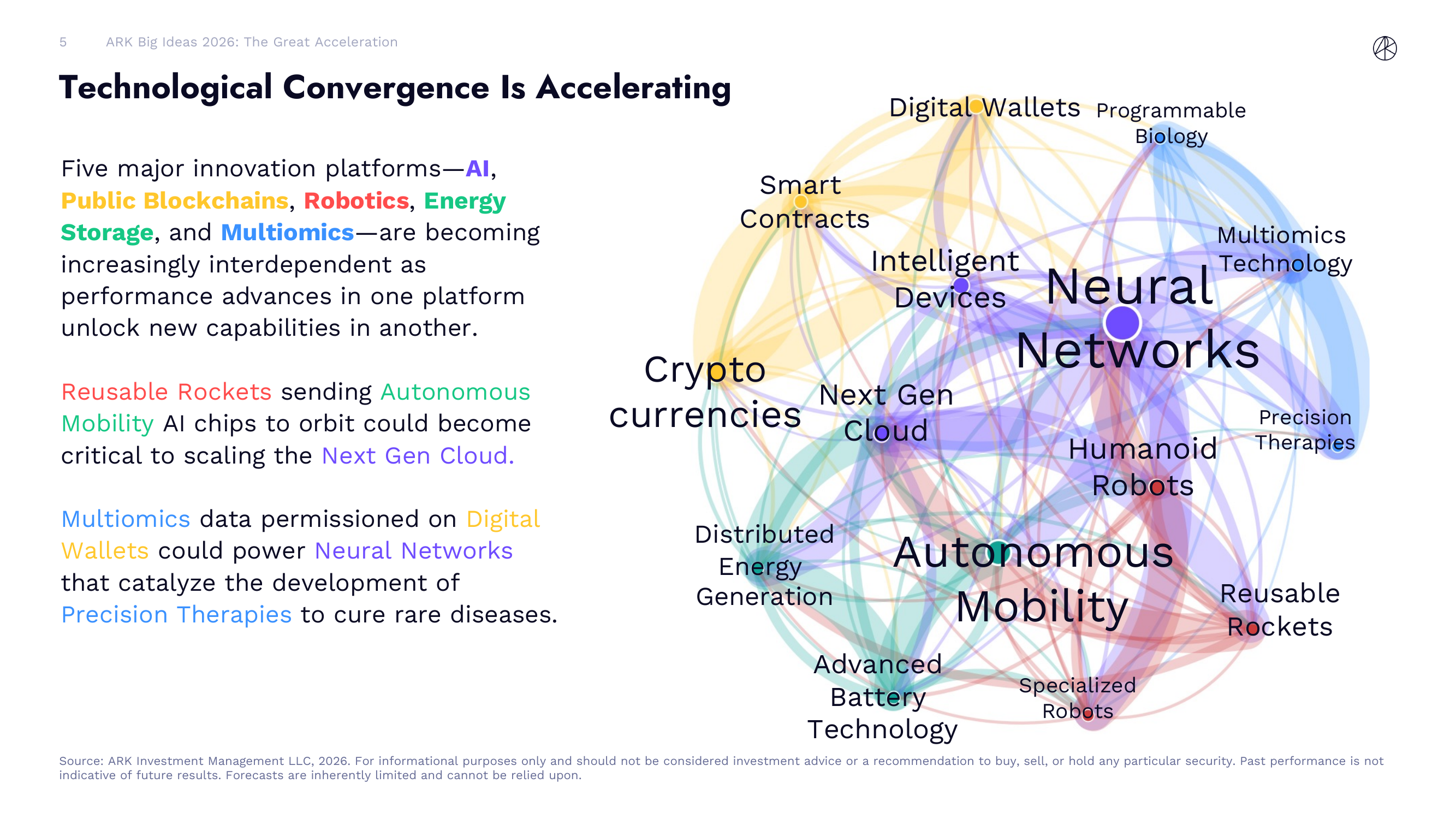

技术融合正在加速

ARK 认为,当前有五大技术平台正在同时发展——AI、公链(Public Blockchains)、机器人(Robotics)、储能(Energy Storage)和多组学(Multiomics)。这五个平台不是各自为战,而是越来越相互依赖:一个平台的性能突破会解锁另一个平台的新能力。

举几个例子:可复用火箭把自动驾驶用的 AI 芯片送上轨道,可能成为扩展下一代云计算的关键路径;多组学数据通过数字钱包授权,可以驱动神经网络开发出治疗罕见病的精准疗法。

这种交叉产生了至少 14 个融合领域——Neural Networks、Autonomous Mobility、Smart Contracts、Digital Wallets、Reusable Rockets、Humanoid Robots 等等,彼此之间形成了一张复杂的网络。历史上从来没有出现过这么多通用技术平台同时爆发的情况。

技术平台增长率在加速,且在互相催化

ARK 用了一个叫"Convergence Network Strength"的指标来衡量颠覆性技术之间的互相催化程度。这个指标在 2025 年增长了 35%,说明技术之间的联动效应正在快速增强。

从各平台作为"技术催化剂"的相对重要性来看:AI 仍然是最核心的催化平台,但 Robotics 在 2025 年出现了拐点,重要性大幅上升。

几个值得注意的新动向:

- 世界上最大的机器人——可复用火箭——可能在 AI 基础设施建设中扮演关键角色

- 储能和分布式能源系统已经成为下一代云计算建设的关键支撑

- 智能合约和稳定币可以支持全球数字货币生态系统,让 AI Agent 能够协调和调度现实世界的资源

融合将带来需求的爆发式增长

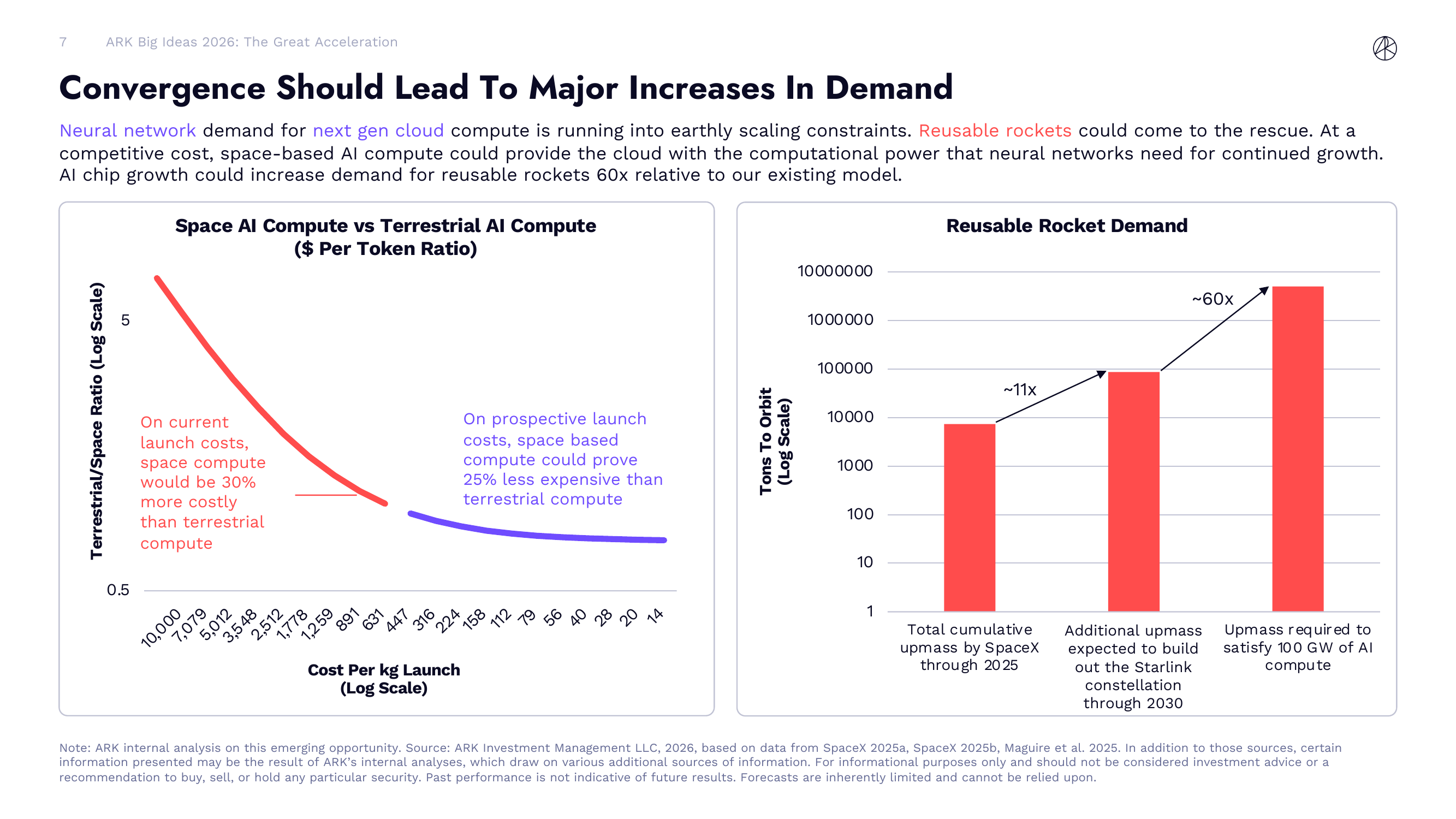

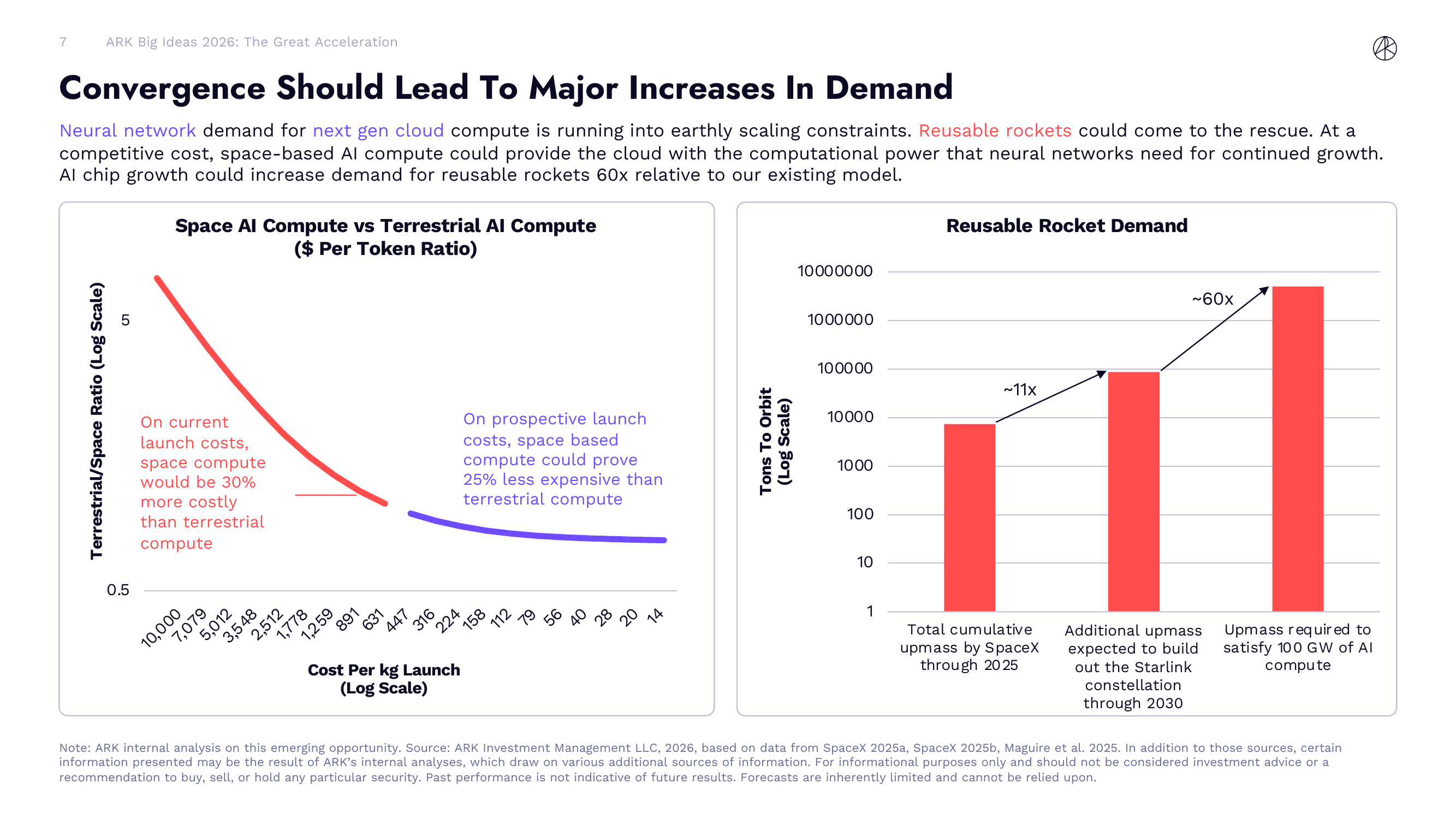

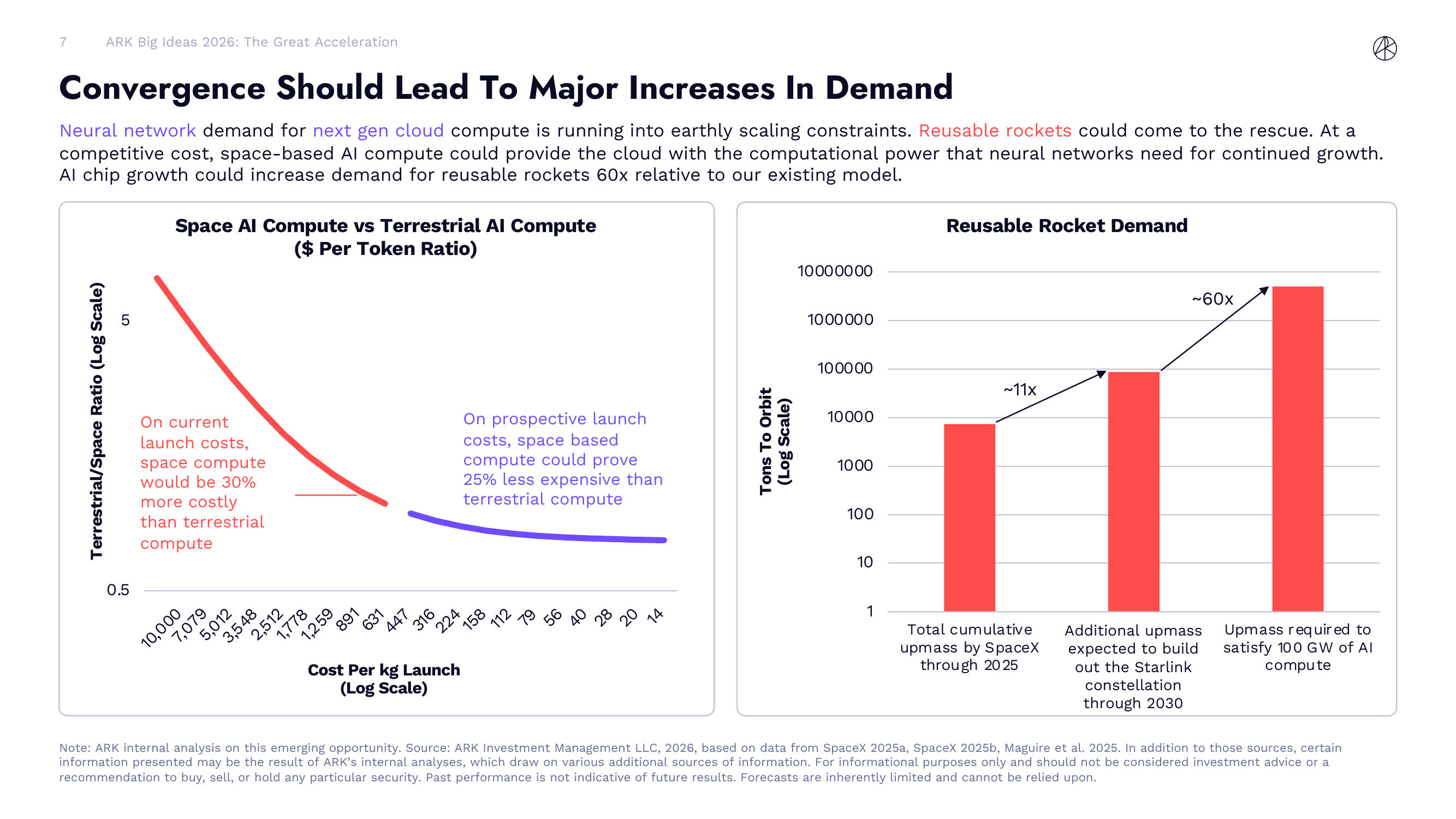

神经网络对下一代云计算的需求正在碰到地球物理层面的扩展瓶颈。ARK 的观点是:可复用火箭可能是解药。

按照当前的发射成本,太空计算比地面计算贵 30%。但如果发射成本继续下降到预期水平,太空 AI 计算可能比地面计算便宜 25%。这不是科幻——太空没有散热问题、没有电力基础设施限制,天然适合大规模计算部署。

更夸张的是需求端的数字:AI 芯片的增长可能让可复用火箭的需求比现有模型预测高出 60 倍。SpaceX 截至 2025 年的累计发射质量、建设 Starlink 星座需要的额外发射质量,和满足 100GW AI 计算需要的发射质量之间,差了好几个数量级。

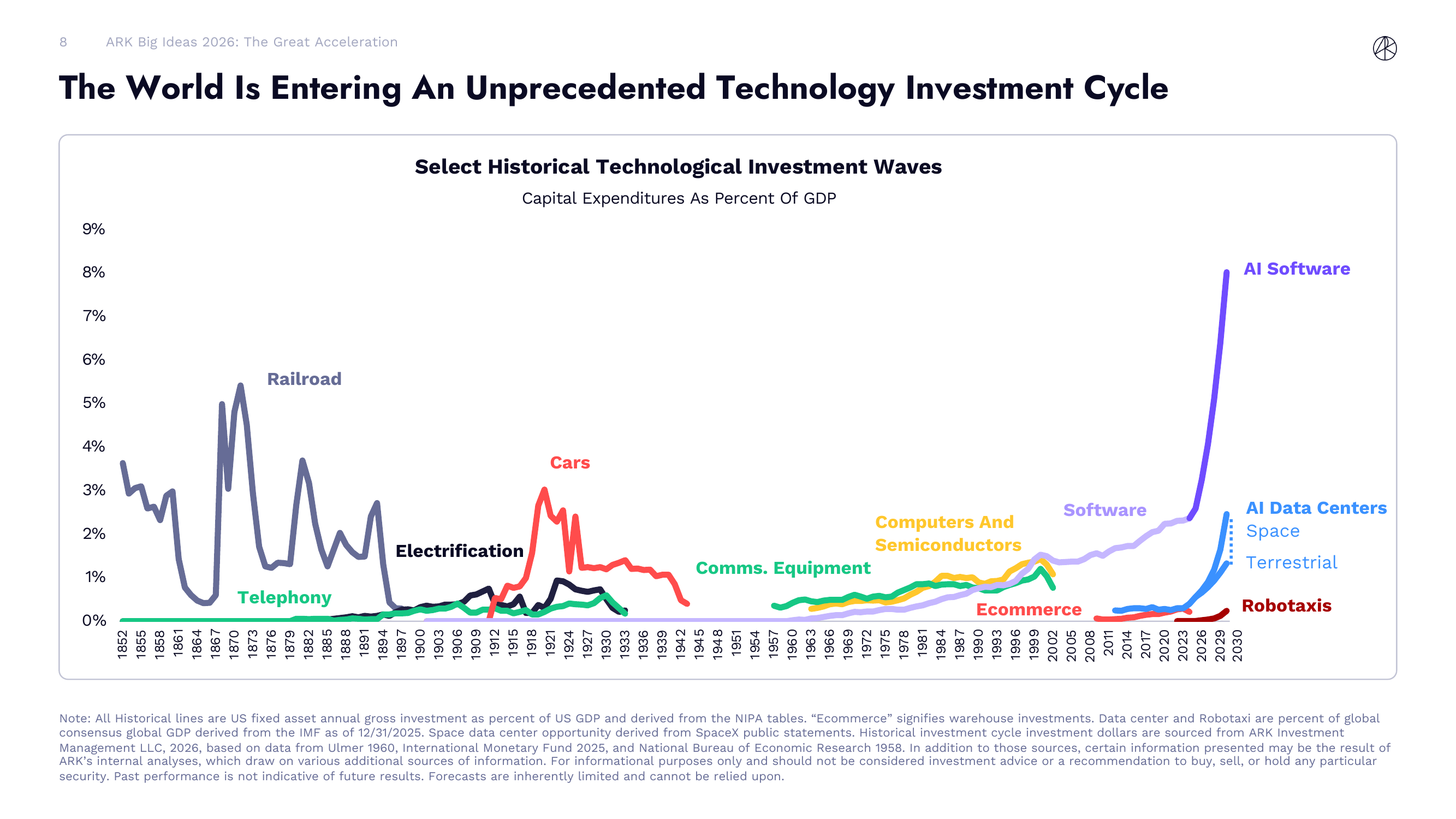

世界正在进入一个前所未有的技术投资周期

ARK 做了一张非常有冲击力的图:把从 1852 年铁路投资潮开始,到电话、电气化、汽车、通信设备、计算机与半导体、软件、电商,一直到现在的 AI 软件、AI 数据中心、Robotaxi、太空计算,所有的历史技术投资浪潮放在一起对比(以占 GDP 百分比衡量)。

结论一目了然:AI 软件的资本支出占 GDP 比例正在冲向 9%,这个数字远超历史上任何一轮技术投资周期的峰值——包括 1870 年代铁路狂潮的 5% 和 1920 年代汽车投资的 3.5%。而且这还只是 AI 软件一项,加上 AI 数据中心(太空+地面)和 Robotaxi,总投资规模更加惊人。

颠覆性技术能从多个维度催化经济增长

ARK 总结了颠覆性技术推动增长的四条路径:

- 加速资本形成——新的投资标的和基础设施建设

- 释放人力潜能——让人去做更有生产力的事

- 将非市场活动转化为 GDP——原本不计入经济产出的活动被商业化

- 提高已部署资本的回报率——同样的钱产出更多价值

以 Robotaxi 为例,它同时作用于所有四条路径:触发汽车替换周期(资本形成)、把个人驾驶时间释放出来用于工作或休闲(释放人力)、个人从自驾转向付费出行服务(非市场转市场)、每辆车的行驶里程利用率提升 8 倍(提高资本回报)。

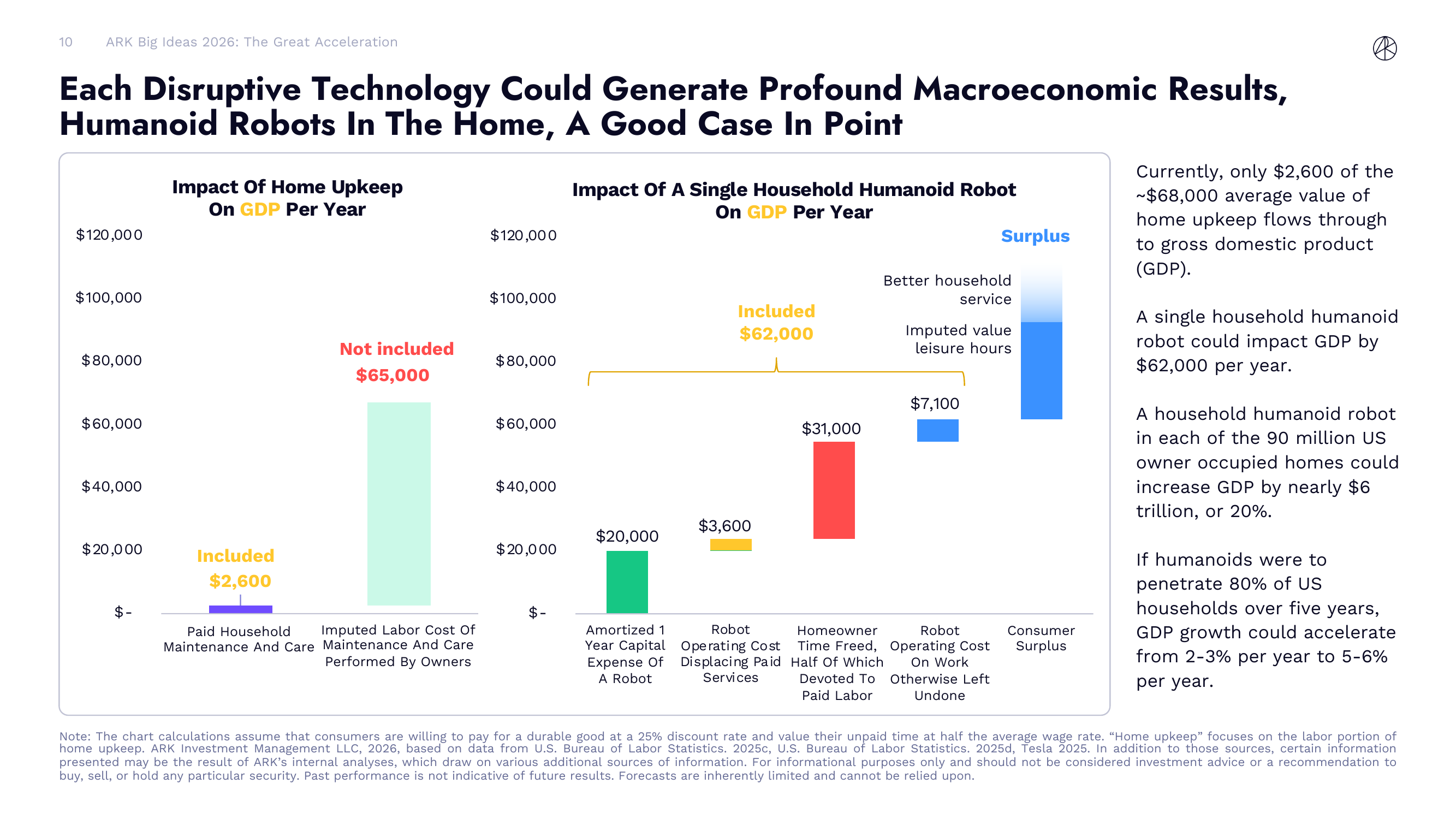

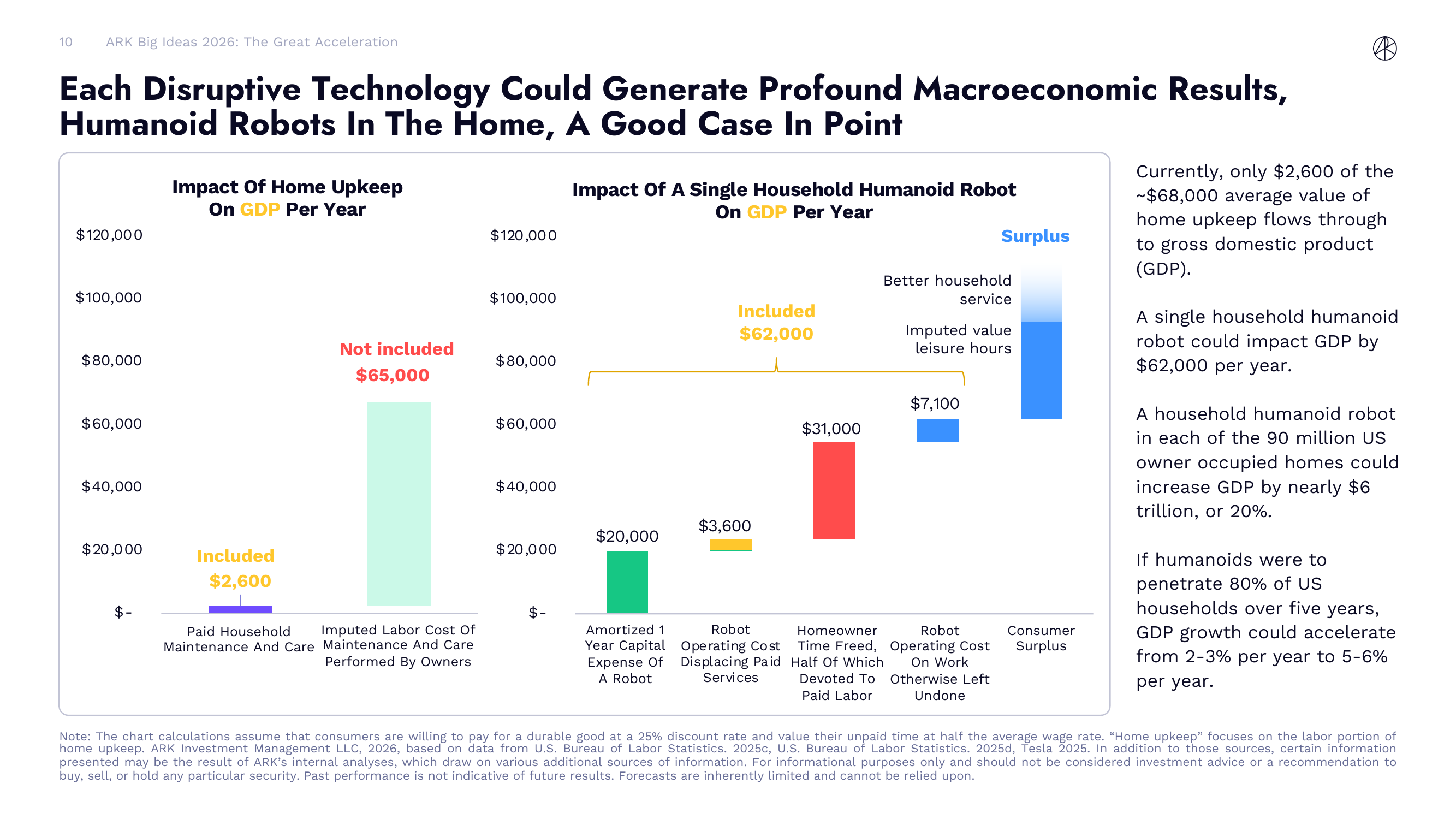

家用人形机器人:一个生动的 GDP 增长案例

ARK 用家用人形机器人来具体说明颠覆性技术对宏观经济的影响。

目前美国家庭维护的年均价值大约 $68,000,但其中只有 $2,600 通过付费服务流入 GDP——剩下的 $65,000 是房主自己干的,不计入经济产出。这是一块巨大的"隐形经济"。

一个家用人形机器人每年可以为 GDP 贡献 $62,000。 这个数字怎么来的:摊销一年的资本成本 + 机器人运行成本替代付费服务 + 释放房主时间(其中一半转化为工作时间)+ 机器人完成那些原本被搁置的家务 + 更好的家庭服务带来的消费者剩余。

如果美国 9000 万套自住住房都装上一个人形机器人,GDP 会增加近 $6 万亿,相当于增长 20%。如果人形机器人在五年内渗透 80% 的美国家庭,GDP 年增速可以从 2-3% 加速到 5-6%。

技术革命将推动实际 GDP 增长的阶跃变化

把视野拉长到整个人类历史来看 GDP 增速的变化:从公元前 10 万年的接近 0%,到公元 1 年的 0.037%,到 1500 年的 0.14%,到 1900 年的 0.3%,到 2025 年的 0.6%——每一次技术范式转换都对应了 GDP 增速的结构性跃升。

IMF 预测 2030 年全球实际 GDP 增速为 3.1%,ARK 预测是 7.3%。差距来自哪里?

ARK 认为,光是颠覆性创新平台催化的资本投资就能给实际 GDP 年增速多加 1.9 个百分点。 新的资本基础——Robotaxi、下一代数据中心、企业 AI Agent 投资——会大幅提高已投资本的回报率。再加上其他创新平台(AI、公链、机器人、储能、多组学)的结构性增长贡献,实际增速可能比市场共识高出 4 个百分点以上。

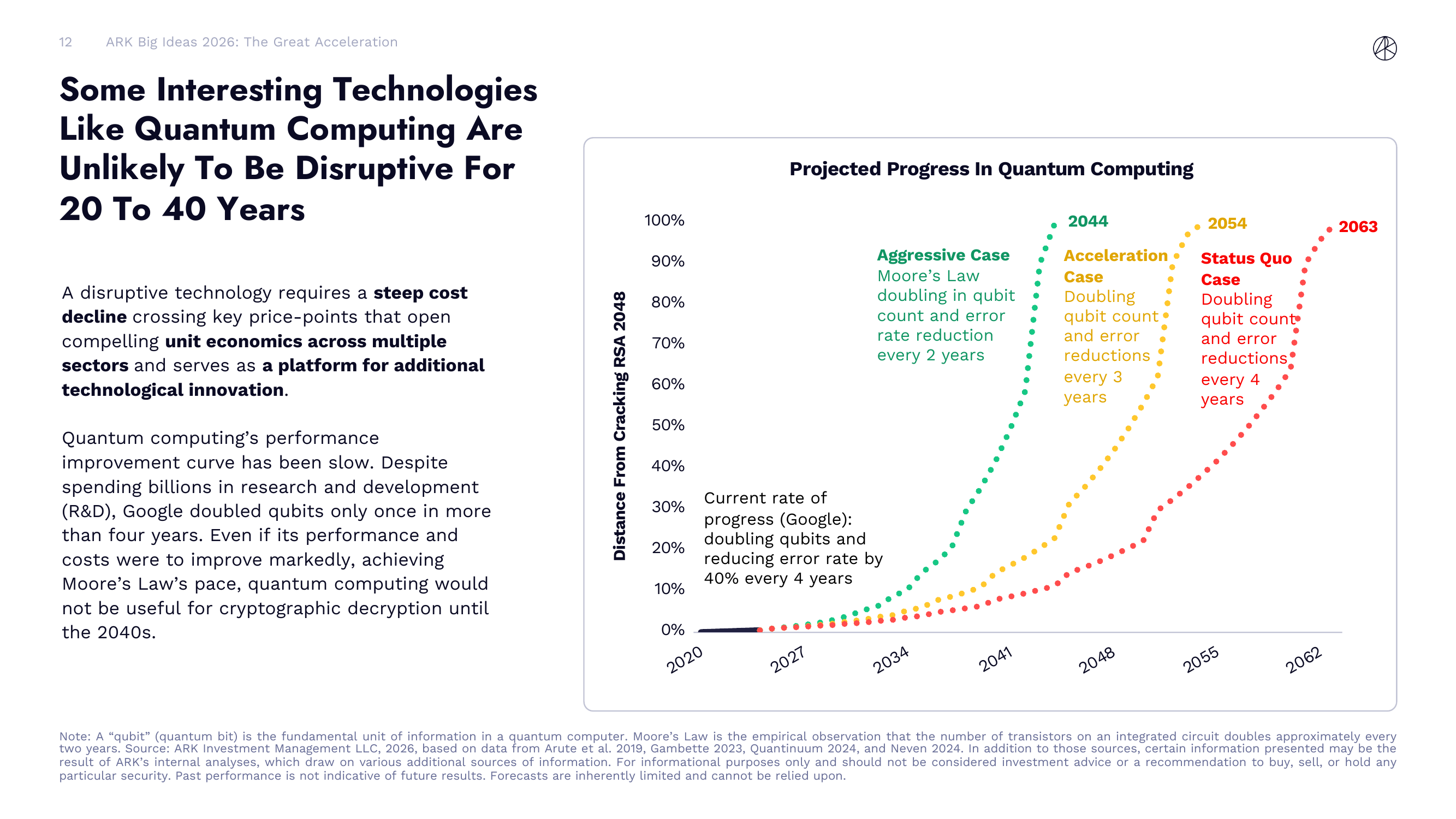

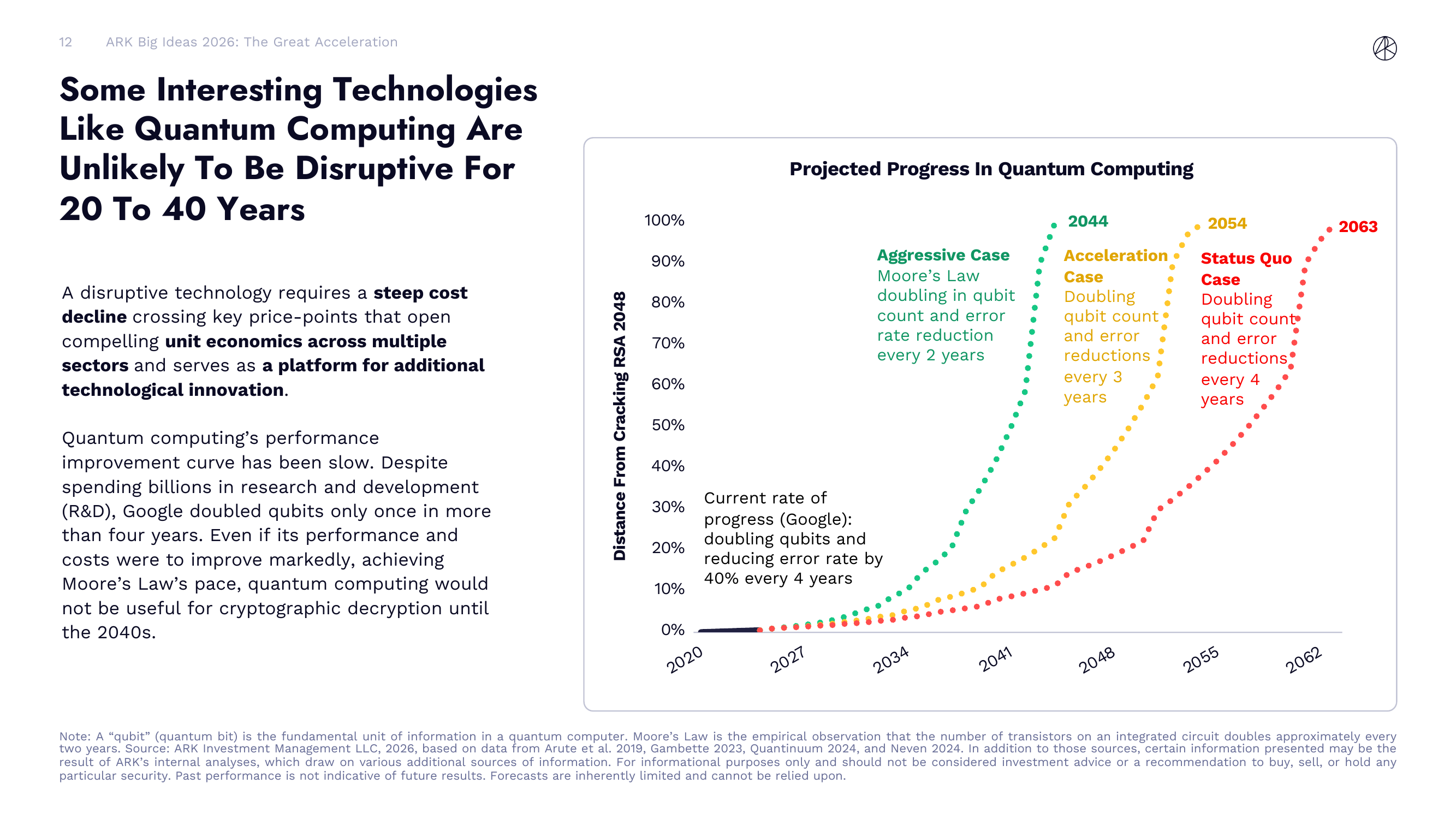

量子计算:ARK 仍然持怀疑态度

在一片量子计算的炒作声中,ARK 泼了一盆冷水:量子计算在未来 20-40 年内都不太可能成为颠覆性技术。

他们的逻辑很清楚:一个真正的颠覆性技术需要成本快速下降,突破关键价格点,在多个行业打开有吸引力的单位经济模型,并且成为进一步技术创新的平台。量子计算目前不满足这些条件。

具体数据:尽管花了数十亿美元搞研发,Google 在超过四年的时间里才把量子比特数翻了一倍。按照当前的进度——每 4 年量子比特翻倍且错误率降低 40%——量子计算要到 2063 年才能破解 RSA 2048 加密。

即使达到摩尔定律的速度(每 2 年翻倍),也要到 2044 年。加速情景(每 3 年翻倍)下是 2054 年。不管哪种情景,都还有很长的路要走。

ARK 的意思不是说量子计算没前途,而是说目前那些真正在改变世界的技术突破——AI Agent、具身机器人、基因编辑——全都不需要量子计算,用经典计算就在推进。

颠覆性创新可能主宰全球市场

这张图展示了一个惊人的趋势。

从 2000 年到 2025 年,全球股票市值中创新类资产(包括上市科技公司、风投独角兽和加密资产)的份额从约 10% 上升到了约 25%。ARK 预测到 2030 年,创新类资产将占到全球股票市值的 60% 以上。

具体到增长率:2025-2030 年,名义 GDP 年增长 9%,非创新公司市值年增长 -4%(没错,是负增长),创新公司市值年增长 35%。

这意味着什么?过去五年,创新公司市值年增 20%,已经跑赢了非创新公司的 4.3%。而 ARK 预测接下来五年的差距会进一步拉大——创新公司的增速几乎是非创新公司的反面。资本会继续从传统行业向创新领域迁移。

五大技术平台概览

ARK 在这一章的后半部分用五页分别介绍了五大技术平台。这里简要概括:

人工智能——能随数据进化的计算系统和软件,可以解决棘手问题、自动化知识工作、加速技术融入每个经济部门。神经网络的普及可能比电气化更有影响力,有望创造数十万亿美元的价值。大规模部署需要前所未有的计算资源,AI 专用芯片将主导训练和运行 AI 模型的下一代云数据中心。最终用户将被 AI 驱动的智能设备包围,改变消费、工作和娱乐方式。

储能——电池成本的持续下降会引爆新的产品形态,让自动驾驶出行系统大幅压缩交通成本。电动传动系统成本下降将解锁微型出行和空中系统(包括飞行出租车),带来改变城市面貌的商业模式。自动驾驶可以把出租车、配送和监控成本降低一个数量级。大规模固定式电池加上分布式能源(太阳能和小型裂变堆),将应对 AI 数据中心激增的电力需求,同时用电力替代液体燃料。

多组学——收集、测序和理解数字化生物数据的成本正在急剧下降。泛癌血液检测将改变癌症治疗,分子诊断将分类更多疾病。由多组学数据驱动、可编程生物学加持的 AI 系统将运行自主实验室,大幅压缩药物发现、开发和试验成本。生物发现将催生针对罕见病和慢性病的精准疗法。长远来看,新型生物构造的设计和合成会推进农业、材料科学甚至计算领域。

公链——大规模采用后,所有货币和合约都可能迁移到公链上,实现数字稀缺性和所有权证明。金融生态将重构以容纳加密货币(包括桥接传统金融和去中心化网络的稳定币)和智能合约。这些技术将提高透明度、降低资本管控的影响、压缩合约执行成本。数字钱包将演变为 AI 驱动的采购代理,成为数字服务的强大分发平台。企业架构本身可能被重新定义。

机器人——在 AI 催化下,人形机器人将与人类协作,改变产品制造和销售方式,最终改变我们的生活方式。专用机器人(从工业机械臂到手术系统再到仓储系统)将随着 AI 集成成本的大幅下降而大规模扩散,把自动化嵌入制造、物流、医疗和物理世界的每一个运营环节。可复用火箭将继续降低发射卫星星座的成本,打开太空计算基础设施的前沿——不受地面电力和散热限制。作为一个新兴的创新平台,机器人技术可以用超高音速旅行压缩距离成本、用专用系统降低制造复杂度成本、用 AI 驱动的人形机器人降低体力劳动成本。

二、AI 基础设施:成本崩塌,投资狂潮才刚开始

推理成本暴跌 99%,需求反而爆炸式增长

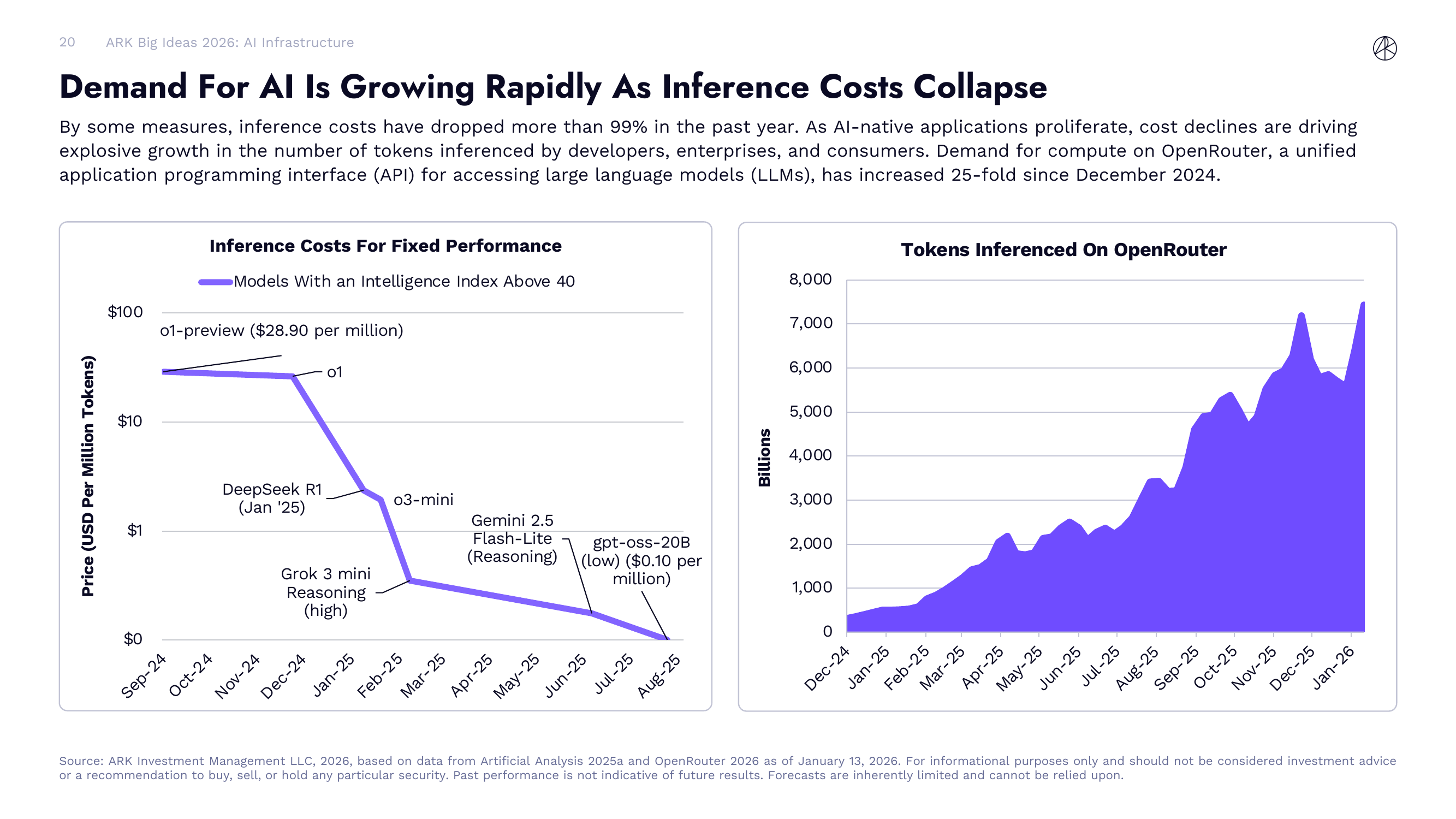

过去一年多时间里,AI 推理成本的下降幅度只能用"崩塌"来形容。

左边的图表追踪了"智能指数 40 分以上"模型的每百万 token 价格变化。2024 年 9 月,OpenAI 的 o1-preview 定价是每百万 token $28.90,到了 2025 年中,同等智能水平的模型价格已经跌到 $0.10 左右(gpt-oss-20B)。中间经历了 o1、DeepSeek R1(2025 年 1 月)、o3-mini、Grok 3 mini Reasoning、Gemini 2.5 Flash-Lite 等一系列模型的接力降价。不到一年时间,同等智能水平的推理成本下降了超过 99%。

右边的图表则展示了 OpenRouter 平台上推理 token 的消耗量变化。自 2024 年 12 月到 2026 年 1 月,月度推理 token 量从不到 1000 亿暴增到接近 8000 亿,增长了约 25 倍。这说明价格下降不是因为需求萎缩,恰恰相反,价格越便宜,开发者、企业和消费者用得越多。AI 原生应用的爆发式增长正在反向拉动推理需求,形成了经典的"价格下降 - 需求暴增"正循环。

数据中心投资才刚刚开始

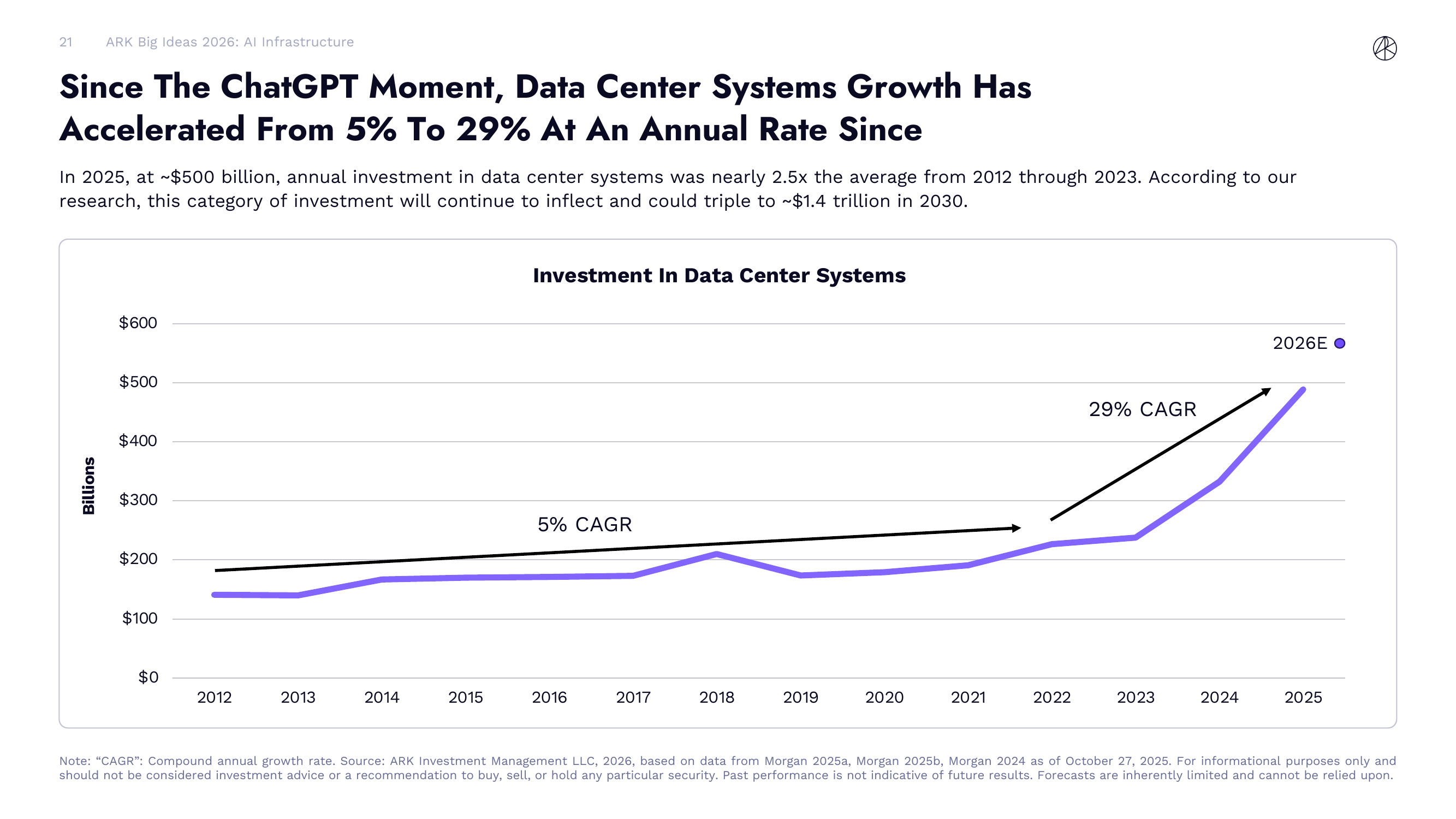

数据中心系统的投资规模正在经历一次历史性的拐点。

从 2012 年到 2023 年,全球数据中心投资的年均复合增长率(CAGR)大约只有 5%,基本上是温和增长。但自从 ChatGPT 引爆 AI 浪潮之后,这个增长率直接飙到了 29%。2025 年,数据中心系统的年度投资规模已经接近 $5000 亿,是 2012-2023 年均值的约 2.5 倍。

而且 ARK 认为这只是开始。按照他们的研究预测,这一类投资将继续加速,到 2030 年可能达到约 $1.4 万亿的规模。也就是说,从当前水平再翻接近三倍。驱动力很简单:AI 模型越来越大、推理需求越来越多、企业和消费者的 AI 应用越来越普及,这些都需要底层算力基础设施的持续扩张。

科技资本开支已达互联网泡沫水平,但估值远低于当年

这里有一个很重要的对比。

左边的图展示了 S&P 500 中 IT 和通信服务板块的资本支出占 GDP 的比重。2025 年这个比例已经攀升到接近 0.55%,达到了 1998 年互联网泡沫时期的水平。ARK 预计,超大规模云厂商(hyperscalers)在 2026 年的资本支出将超过 $5000 亿,是 2021 年(ChatGPT 出现前)$1350 亿的近 3 倍。

但右边的图给出了一个关键的定心丸:当前科技巨头的市盈率(P/E)远低于互联网泡沫时期。2000 年前后,Cisco、Oracle、Nokia、Intel、Microsoft 等公司的市值加权 P/E 曾经飙到 80-120 倍。而 2025 年第四季度,“Mag 6”(Alphabet、Apple、Amazon、Meta、Microsoft、Nvidia)的 P/E 大约在 35-40 倍。资本支出的绝对规模虽然很大,但这次有真实的收入和利润在支撑,不是纯粹靠预期吹起来的泡沫。

Nvidia 面临的竞争正在加剧

Nvidia 在 AI 芯片领域的统治地位是毫无争议的——GPU 销售市场占有率高达 85%,毛利率 75%。这得益于它在芯片设计、软件生态(CUDA)和网络互联方面多年的积累。但竞争对手并没有坐以待毙。

报告比较了 Nvidia 和 AMD 在不同 GPU 代际上的推理性能(每 TCO 美元的百万 token 吞吐量)。在小模型推理场景下,Nvidia 从 H100 的 11 到 H200 的 15,再到 B200 的 32;AMD 的 MI300X 是 13,MI325X 是 15,而即将推出的 MI355X 达到了 38,反超了 Nvidia 的 B200。在大模型推理场景下,Nvidia 的 H200 是 1.3,B200 是 6.3,而其 Grace Blackwell 机架级系统(GB200)达到了 15.5;AMD 的 MI300X 只有 1.2,MI325X 也是 1.2,MI355X 为 2.9。

简单来说:在小模型推理领域,AMD 已经追上甚至超过了 Nvidia;但在大模型推理领域,Nvidia 的 Grace Blackwell 系统仍然具有压倒性优势。报告还列出了各款 GPU 的详细规格——从内存(H200 的 141GB 到 MI455 的 432GB)到功耗(H200 的 700W 到 MI355 的 1400W)再到每小时 TCO 成本($1.13 到 $2.21 不等),Google TPU v7 也出现在对比表中,每小时成本 $1.28,内存 192GB。

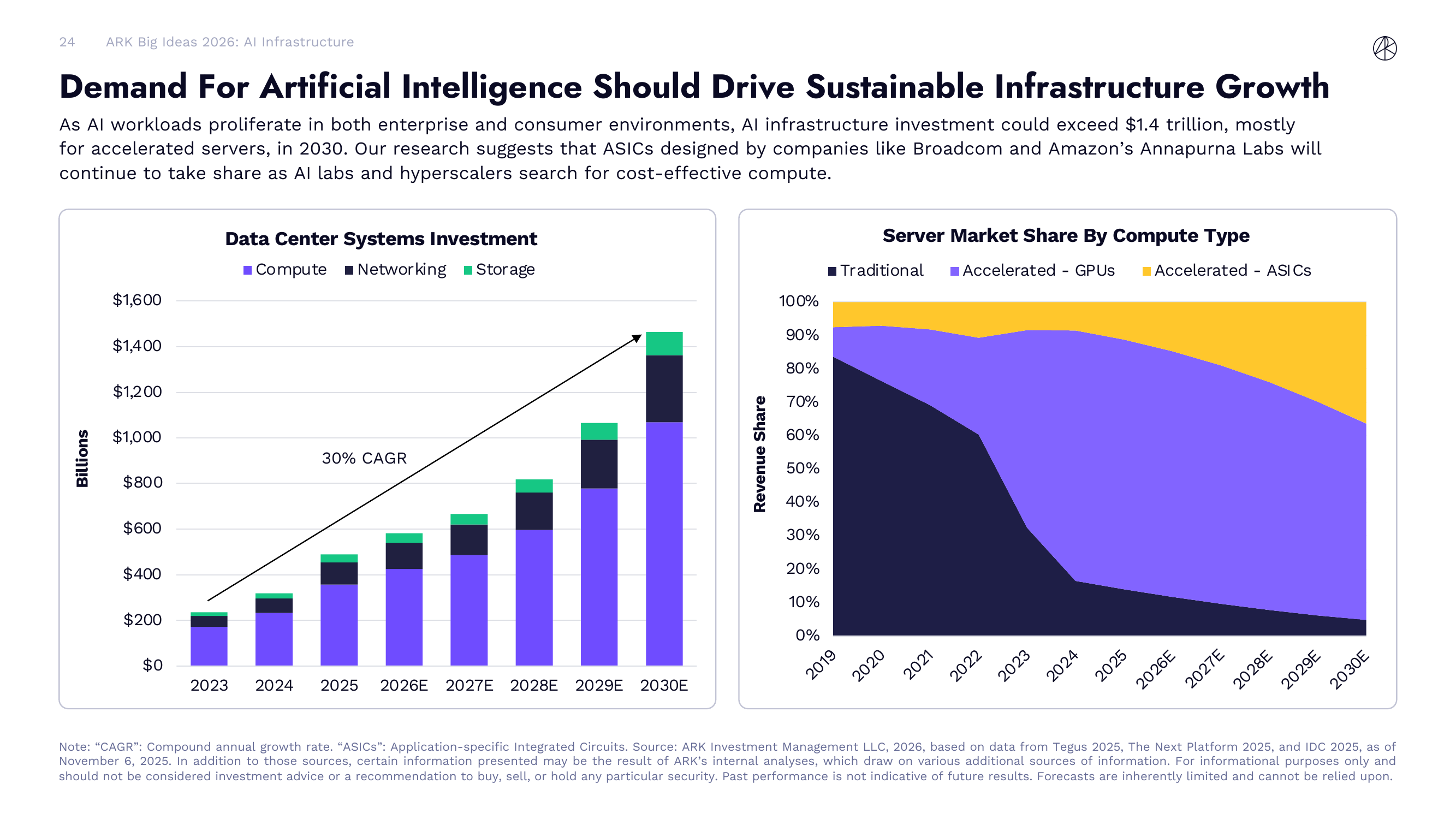

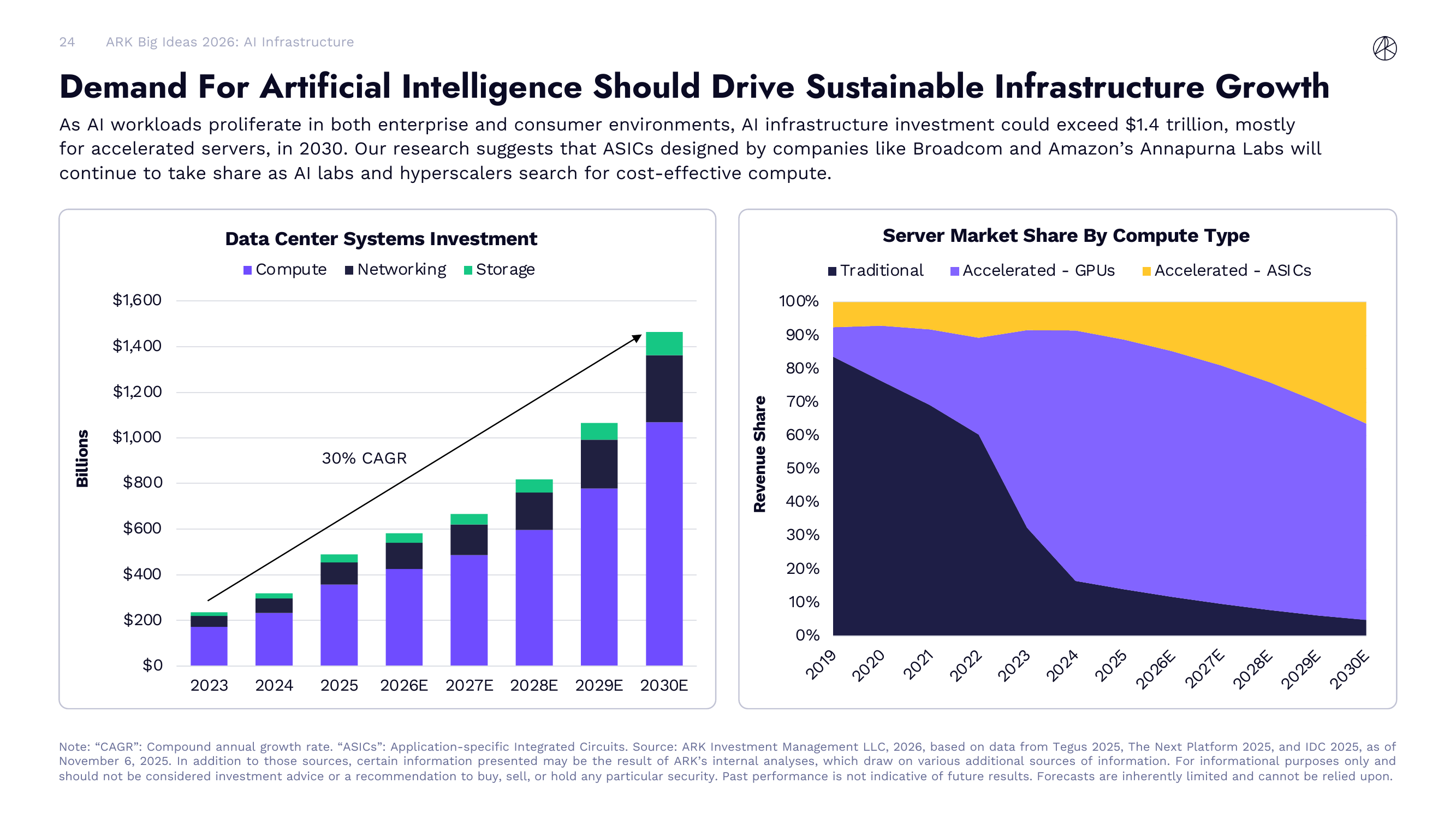

定制 ASIC 正在蚕食 GPU 的市场份额

除了 AMD 这样的通用 GPU 竞争者,定制 ASIC(专用集成电路)也在快速崛起。

左边的图展示了数据中心系统投资的构成预测。从 2023 年到 2030 年,整体投资从约 $2000 亿增长到超过 $1.4 万亿,年均复合增长率达到 30%。其中计算(Compute)始终是大头,网络(Networking)和存储(Storage)也在同步增长。

右边的图更关键——它展示了服务器市场按计算类型划分的收入份额变化。2019 年时,传统服务器占据了绝大部分份额(约 90%+),加速计算几乎全是 GPU。但到 2030 年预测中,传统服务器的份额将萎缩到不足 20%,GPU 加速服务器约占 50-60%,而 ASIC 加速服务器的份额将从几乎为零增长到约 20-25%。

这背后的逻辑是:Broadcom、Amazon 的 Annapurna Labs 等公司设计的定制 ASIC,在特定推理场景下比通用 GPU 更具成本效益。Google 的 TPU 就是最成功的案例,AWS 的 Trainium 和 Microsoft 的 Maia 也在加速追赶。随着 AI 实验室和超大规模云厂商对成本效益的追求越来越极致,ASIC 的份额只会继续扩大。

三、AI 消费级操作系统:人机交互方式的第四次革命

AI 的采用速度远超历史上任何技术

人类数字交互经历了四个时代:命令行时代(1980-1994,键盘输入命令)、Web 时代(1995-2006,浏览器和搜索引擎)、移动时代(2007-2022,触屏和 App)、以及当前的 Agent 时代(2022 至今,自然语言与 LLM 交互)。

左边的图表对比了 AI 聊天机器人的渗透率和互联网的渗透率(以 PC 用户为基准)。互联网花了大约 7 年才达到智能手机用户的约 25% 渗透率,而 AI 聊天机器人在推出后不到 3 年就达到了同样水平,而且增长曲线明显更陡峭。按当前趋势,AI 聊天机器人的渗透速度大约是互联网的 2 倍。

基础模型正在成为互联网堆栈的新一层。消费者越来越少地直接使用传统 App,而是通过 AI Agent 来完成任务。这种结构性转变正在创造令消费者感到愉悦的数字体验,进一步加速采用。

AI 购物代理正在压缩消费决策时间

消费者完成一笔购物交易所需的时间正在急剧缩短。

右边的图表展示了完成一次交易所需时间的历史变化:前互联网时代大约需要 60 分钟,Web 时代缩短到约 30 分钟,移动时代进一步降到约 20 分钟,而在 Agent 时代,这个时间被压缩到了大约 90 秒。从 1 小时到 1.5 分钟,这不是渐进式优化,而是数量级的跃迁。

左边展示了 AI 购物代理如何重塑消费漏斗。传统漏斗包括发现(Discovery)、参与(Engagement)、决策(Decision Making)和购买(Purchase)四个阶段。报告指出,当前 95% 的消费旅程发生在购买之前——消费者花大量时间在搜索、比较、看评测上。AI Agent 可以把这些步骤全部并行化和自动化:根据你的偏好自动扫描商品、对比价格和评价、模拟不同促销组合,最后一键完成交易。个性化不再是可选项,而是核心竞争力。

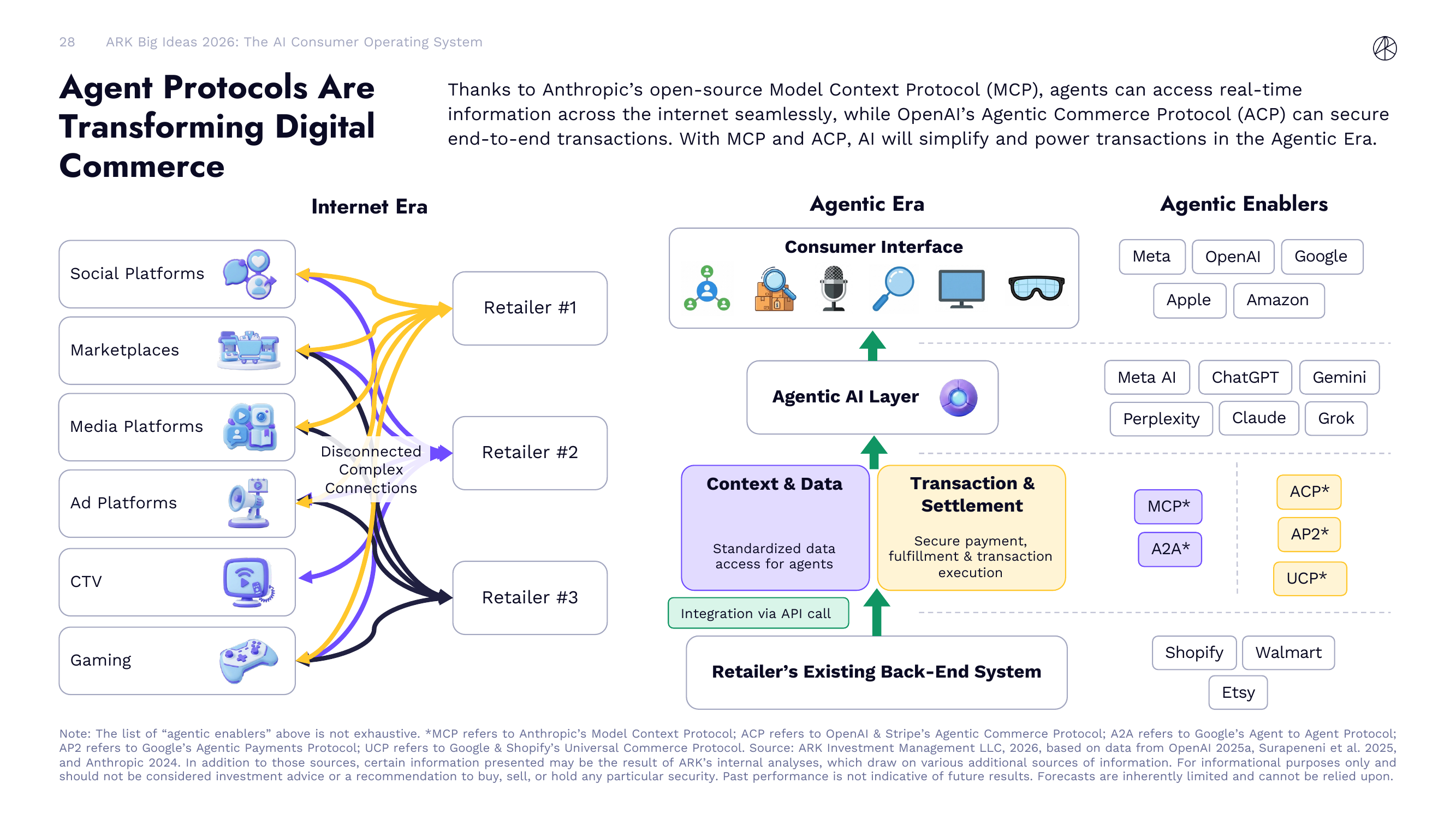

Agent 通信协议正在重塑数字商业

Agent 时代需要新的基础设施——让 Agent 之间能互相通信和交易的协议。

报告对比了互联网时代和 Agent 时代的数字商业架构。在互联网时代,社交平台、电商市场、媒体平台、广告平台、CTV、游戏平台等各自为政,通过复杂而断裂的连接方式对接零售商。消费者需要在多个平台之间来回跳转。

在 Agent 时代,架构变成了分层结构:最底层是零售商的现有后端系统,通过 API 调用接入上层;中间层包括"上下文与数据"(标准化数据访问)和"交易与结算"(安全支付和履约);再往上是 Agentic AI 层;最上面是消费者界面(各种设备和交互方式)。

关键的协议玩家包括:Anthropic 的 MCP(Model Context Protocol)让 Agent 能无缝访问互联网上的实时信息;OpenAI 和 Stripe 的 ACP(Agentic Commerce Protocol)用于安全的端到端交易;Google 的 A2A(Agent to Agent Protocol)实现 Agent 之间的直接通信;还有 Google 和 Shopify 的 UCP(Universal Commerce Protocol)。在消费者界面层,Meta、OpenAI、Google、Apple、Amazon 等提供入口;在 Agentic AI 层,Meta AI、ChatGPT、Gemini、Perplexity、Claude、Grok 等竞相角逐;后端零售商对接层则有 Shopify、Walmart、Etsy 等。

AI 正在颠覆传统搜索

AI 搜索对传统搜索引擎的冲击已经不是"如果"的问题,而是"多快"的问题。

左边的图表预测了全球 AI 搜索流量占比的变化。2025 年 AI 搜索大约占全球搜索流量的 10%,到 2030 年这个比例可能飙升到 65%。也就是说,传统搜索(以 Google 为代表)的流量份额将在五年内从 90% 萎缩到 35%。

右边的图表展示了搜索广告支出的迁移。2025 年全球搜索广告总支出约 $3500 亿,其中 AI 搜索广告占比很小。但到 2030 年,总搜索广告支出将增长到约 $5500 亿,其中 AI 搜索广告将占到约 $2000 亿,传统搜索广告虽然绝对值还在,但增长空间已经被 AI 搜索大幅挤压。ARK 预计 AI 相关搜索广告的年增长率约为 50%,但广告变现相对流量增长会有约两年的滞后期。

这对 Google 的意义不言而喻。虽然 Google 自己也在做 AI 搜索(Gemini),但 ChatGPT、Perplexity 等新入局者正在从根本上改变搜索的交互范式——从"输入关键词,浏览十个蓝色链接"变成"提问,直接获得答案"。

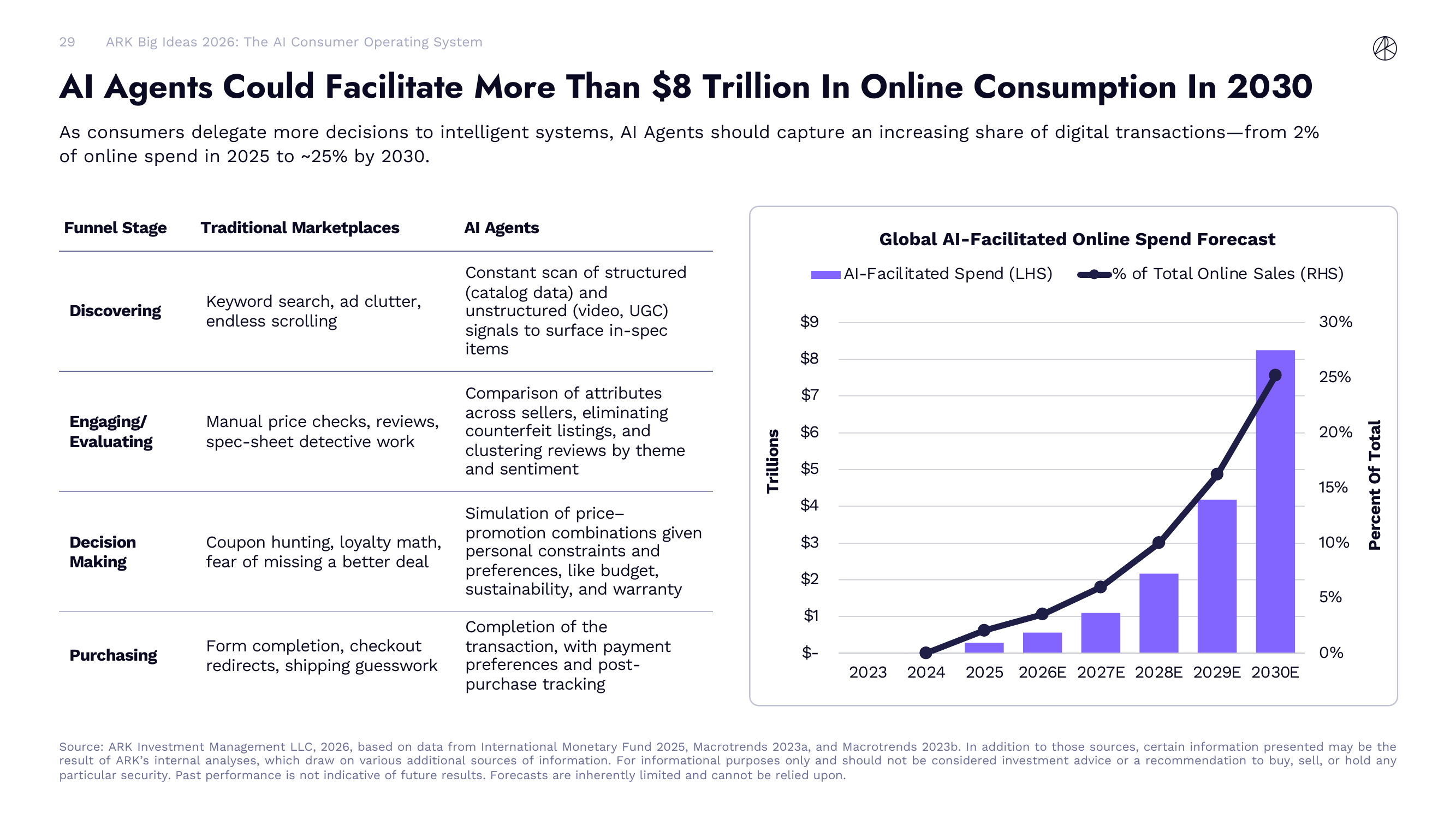

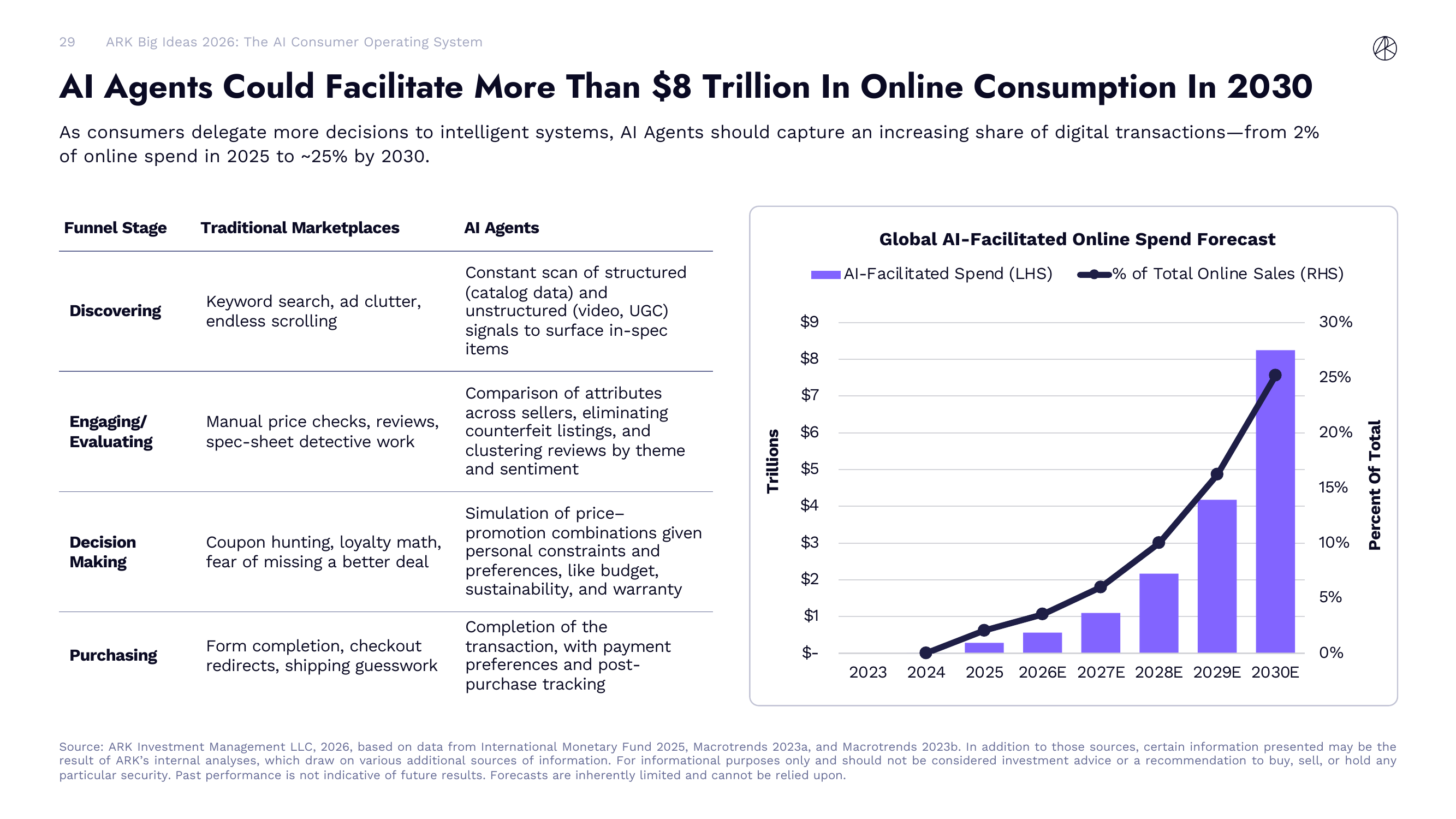

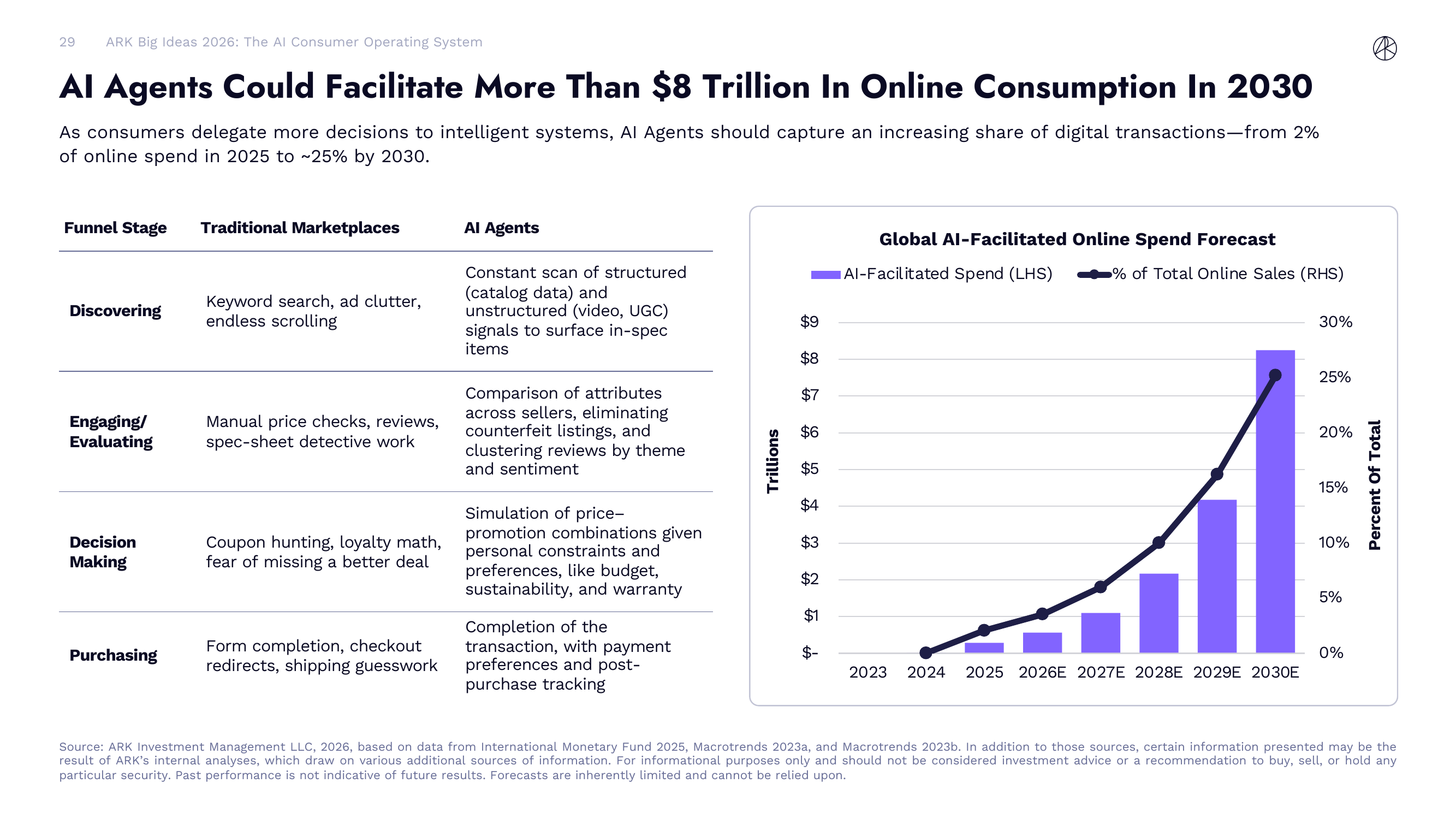

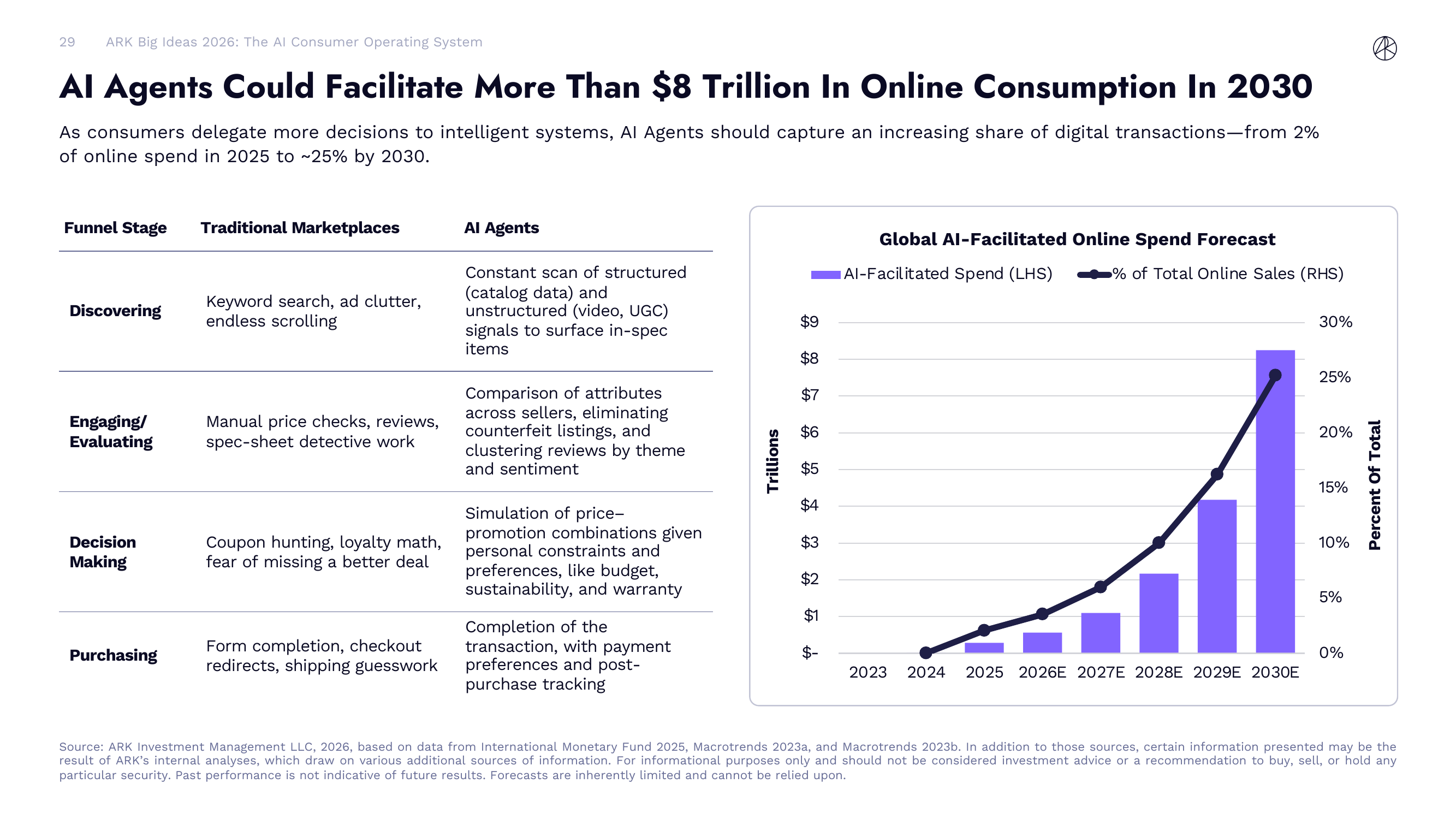

AI Agent 到 2030 年可促成超 8 万亿美元在线消费

随着消费者将越来越多的决策交给智能系统,AI Agent 在数字交易中的份额将快速扩大。

报告的数据很惊人:2025 年 AI 辅助的在线消费额占全球在线销售总额的约 2%,到 2030 年这个比例将跃升到约 25%,对应的绝对金额将超过 $8 万亿。从左边的对比表可以看到 AI Agent 在购物漏斗每个环节相比传统电商的优势:

- 发现阶段:传统电商是关键词搜索、广告轰炸、无尽滚动;AI Agent 则持续扫描结构化目录数据和非结构化信息(视频、UGC),精准推荐符合需求的商品

- 评估阶段:传统方式是手动查价格、看评测、做表格对比;AI Agent 自动跨卖家对比属性、过滤假货、按主题和情感聚类评价

- 决策阶段:传统方式是找优惠券、算积分、担心错过更好的交易;AI Agent 模拟价格和促销组合,综合考虑预算、偏好、环保、保修等个人约束

- 购买阶段:传统方式是填表、结账跳转、猜运费;AI Agent 直接完成交易,处理支付偏好和购后跟踪

AI 搜索正在蚕食传统搜索份额

从更细的收入维度来看,AI 搜索对传统搜索的替代效应正在加速。

2025 年到 2030 年间,AI 搜索的流量份额预计从约 10% 增长到约 65%,传统搜索从约 90% 萎缩到约 35%。在广告变现方面,AI 搜索广告支出将从几乎可以忽略不计增长到 2030 年的约 $2000 亿,而传统搜索广告虽然绝对额还在增长(到约 $3500 亿),但增速已经明显放缓。

这意味着搜索广告市场的蛋糕确实在变大(总额从约 $3500 亿到 $5500 亿),但增量几乎全部被 AI 搜索吃掉了。对于依赖传统搜索广告模式的公司来说,这是一个根本性的商业模式挑战。

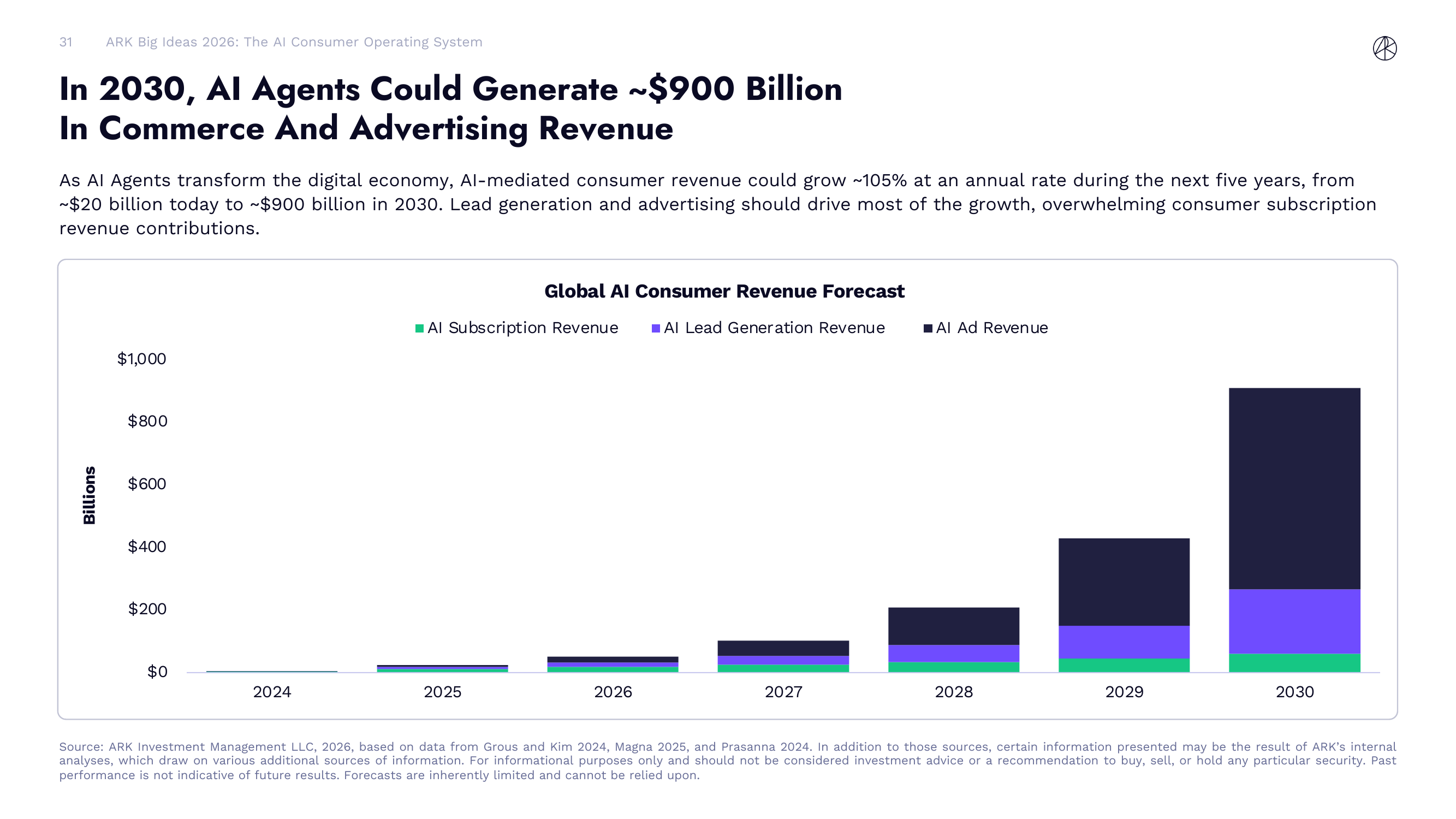

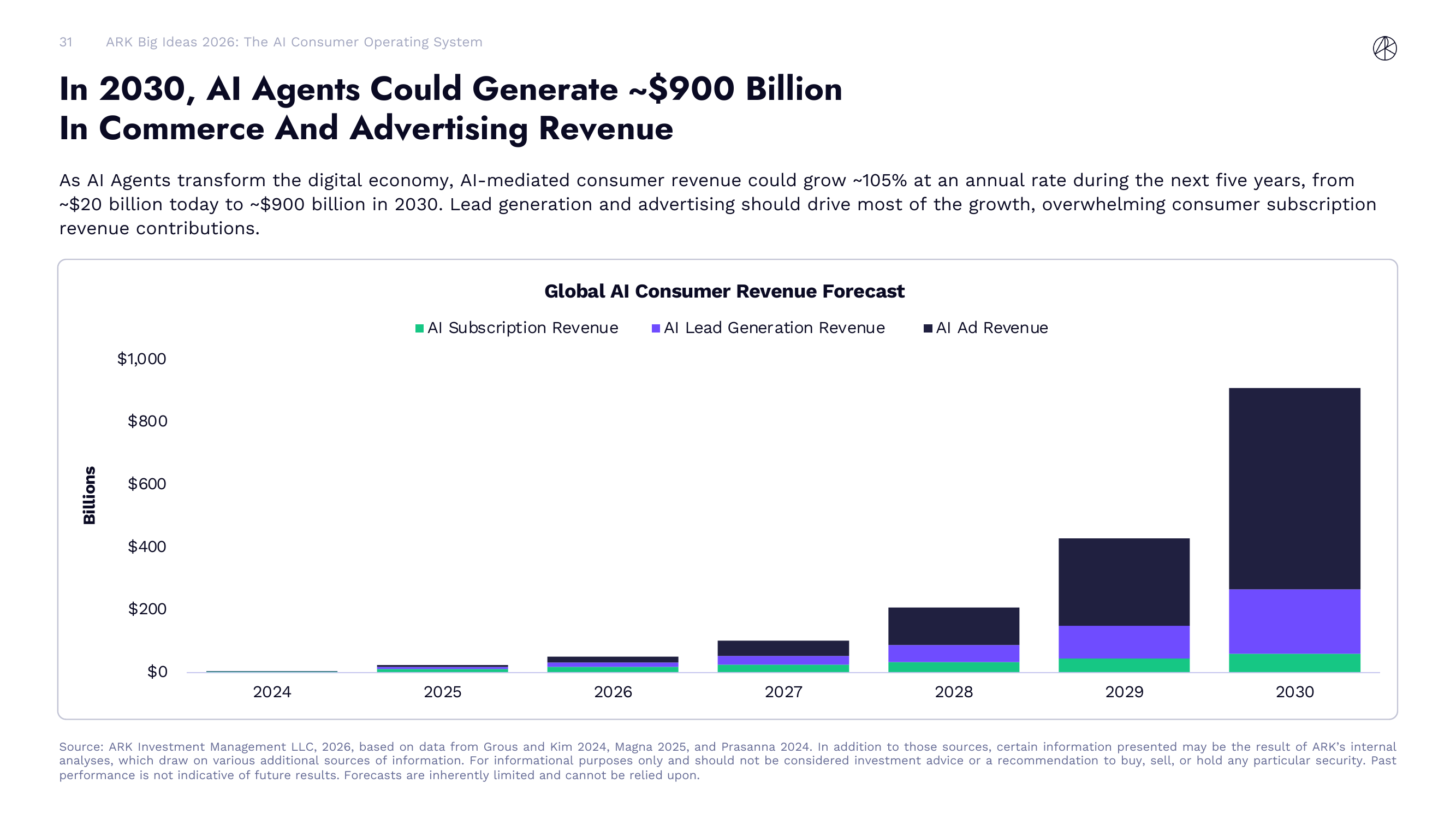

AI 消费市场到 2030 年可创造约 9000 亿美元收入

将所有收入来源汇总,ARK 预测到 2030 年 AI Agent 在商业和广告领域可创造约 $9000 亿的收入。

这个增长速度是惊人的:AI 中介的消费者收入从 2024 年的约 $200 亿以年均约 105% 的速率增长到 2030 年的约 $9000 亿。收入来源分三大块:

- AI 广告收入(深色部分):到 2030 年是最大的收入来源,主要来自 AI 搜索广告和 AI 驱动的精准广告投放

- AI 引流/导购收入(Lead Generation,紫色部分):AI Agent 帮助商家获客的佣金和服务费,增速很快

- AI 订阅收入(绿色部分):ChatGPT Plus 等消费者订阅产品的收入,虽然绝对值相比前两者较小,但也在稳步增长

从图表可以看出,2024-2026 年还处于收入积累的早期,2027 年开始加速,2028-2030 年进入爆发期。广告和导购收入贡献了绝大部分增长,订阅收入更多是基础盘。

四、AI 生产力:Agent 能力飞速提升,智能成本加速崩塌

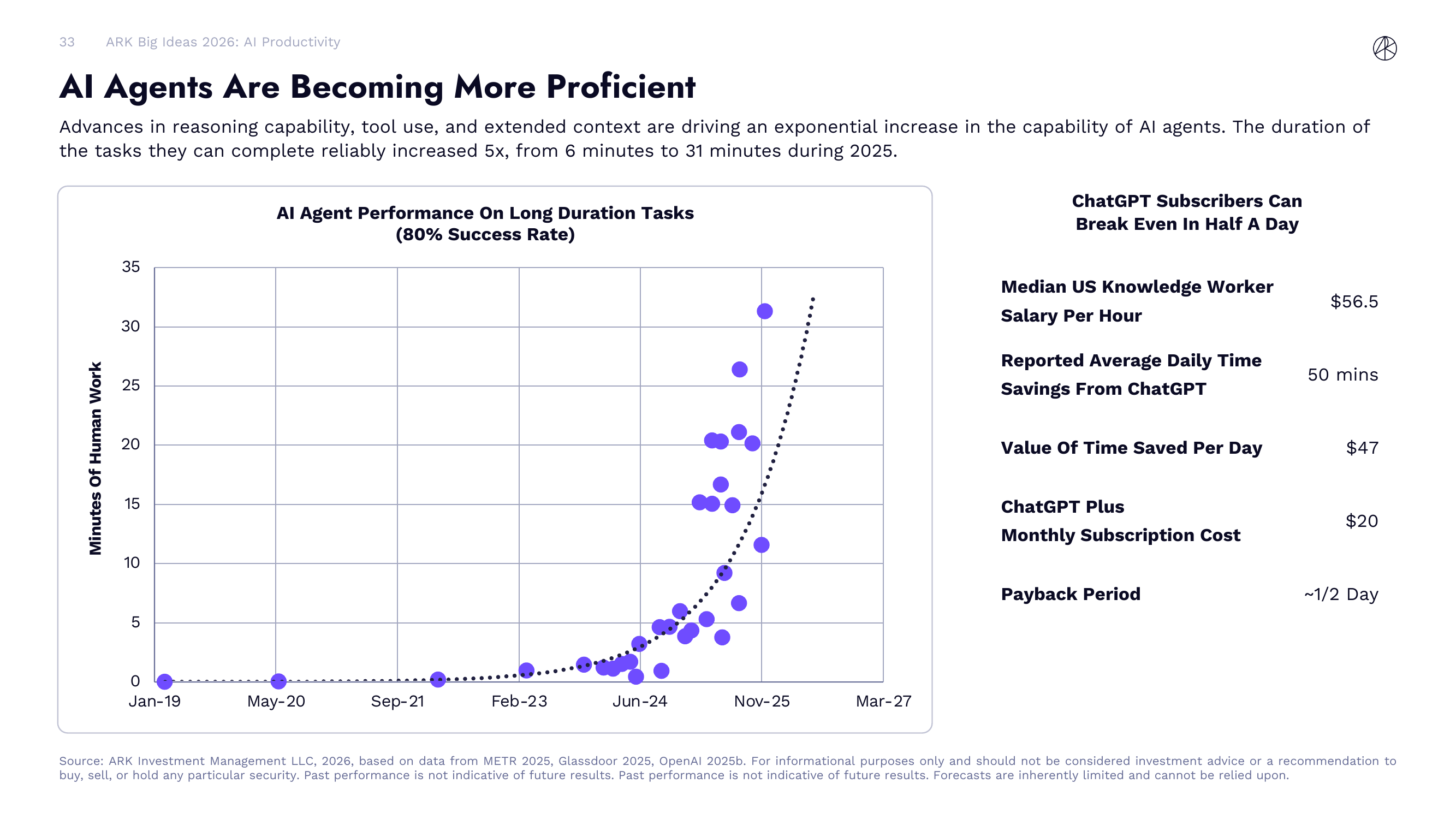

AI Agent 的能力正在指数级提升

AI Agent 的进化速度已经超出了大多数人的预期。

左边的图表追踪了 AI Agent 在长时任务上的表现(以 80% 成功率为标准)。横轴是时间(从 2019 年 1 月到 2027 年 3 月),纵轴是 Agent 能够可靠完成的任务时长(以分钟计)。2023 年之前,AI Agent 基本只能完成不到 1 分钟的简单任务。到 2024 年中,能稳定完成 5 分钟左右的任务。而到 2025 年底,Agent 可以可靠地完成持续 31 分钟的复杂工作,相比 2025 年初的 6 分钟增长了约 5 倍。这条增长曲线的斜率在明显加速。

右边是一个简单但有力的投资回报计算:美国知识工人的中位时薪是 $56.5,ChatGPT 用户报告的平均每日节省时间为 50 分钟,折算下来每天节省的价值约 $47。而 ChatGPT Plus 的月费是 $20。也就是说,大约半天的使用就能回本。这还只是当前水平,随着 Agent 能力继续提升,投资回报只会更高。

AI 智能的成本正在全面崩塌

不仅是推理价格在降,AI 在各个具体领域达到"及格线"的成本也在断崖式下跌。

左边的图表展示了在各大基准测试上,得分超过 50% 的模型的年化成本下降幅度。数据非常一致:mmlu_pro(通用知识)下降 93%,gpqa(科学)下降 95%,livcodebench(编程)下降 99.7%,math_500(数学)下降 95%,aime_25(数学竞赛)下降 99.7%,aime_bench(数学指令)下降 99%,ifbench(指令遵循)下降 58%,lcr(长上下文)下降 94%,tau2(客服)下降 99.5%。绝大部分领域的成本下降速度超过 90%/年。

右边的图表更具体地展示了编程领域的成本变化。Artificial Analysis 编程指数(得分超过 50 的模型)的混合成本从 2025 年 4 月的 o3($3.50/百万 token)一路下降,经过 GPT-5 mini($0.69),到 2025 年 11 月的 DeepSeek V3.2 Reasoning 只要 $0.32/百万 token。八个月时间,软件开发领域的 AI 成本下降了 91%。

这种成本下降的速度意味着什么?意味着越来越多原本"不值得用 AI"的任务正在变得经济可行。当 AI 完成一个任务的成本低于人工成本的 1/10 甚至 1/100 时,大规模替代就不可避免了。

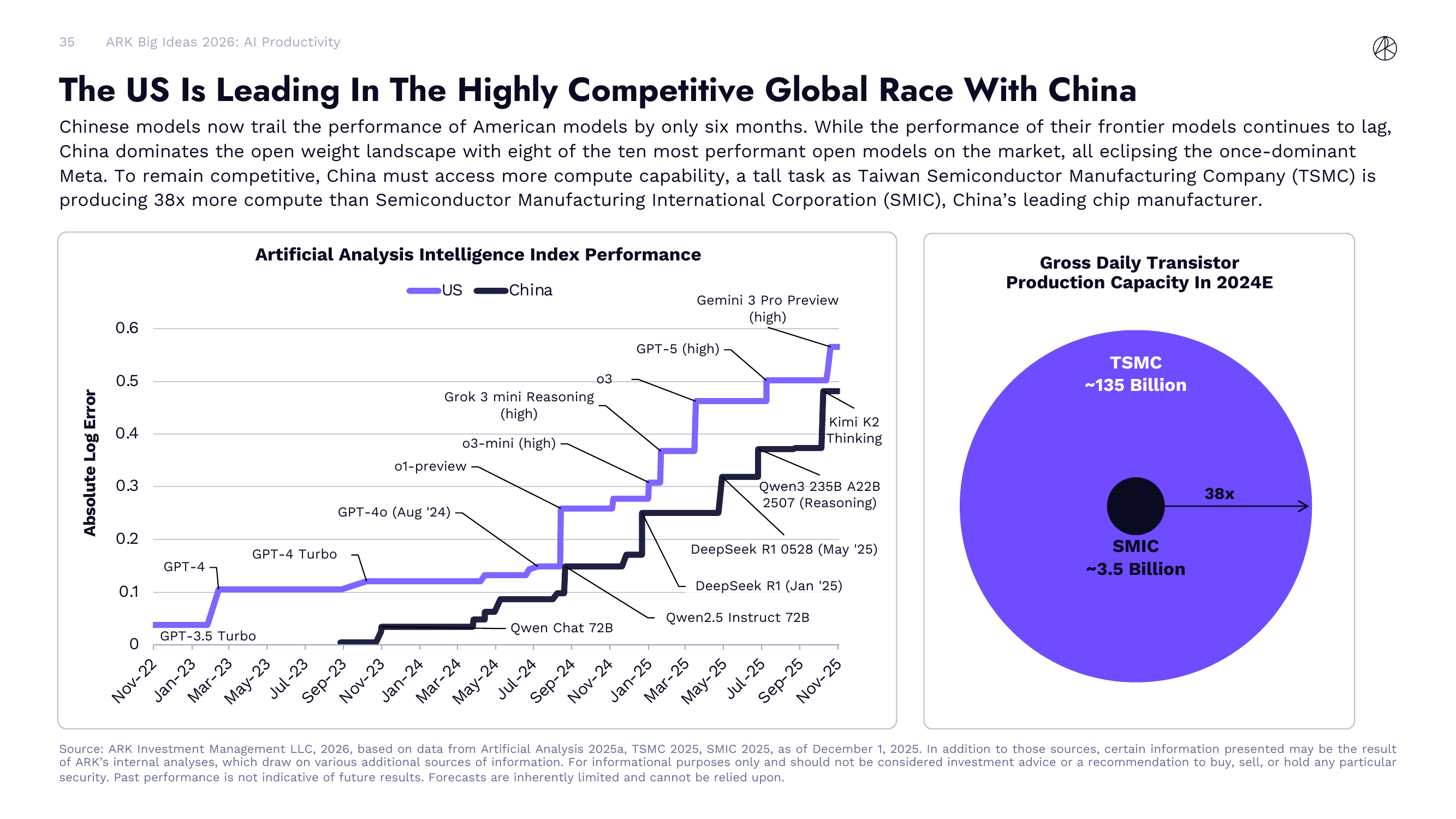

中美 AI 竞赛正在白热化

中美之间的 AI 竞赛是当前全球科技格局中最重要的变量之一。

左边的图表追踪了 Artificial Analysis 智能指数的表现。美国模型(紫色线)一直领先,从 GPT-3.5 Turbo 到 GPT-4、GPT-4 Turbo、GPT-4o、o1-preview、o3、GPT-5 再到 Gemini 3 Pro Preview,持续刷新前沿。中国模型(黑色线)紧随其后,从 Qwen Chat 72B 到 Qwen2.5 Instruct 72B、DeepSeek R1(2025 年 1 月和 5 月版本)、Qwen3 235B A22B 2507 Reasoning,再到 Kimi K2 Thinking。中国顶级模型的表现目前大约落后美国模型 6 个月。

但更值得关注的是开源领域:中国在全球最强的 10 个开源模型中占据了 8 席,已经超越了曾经主导开源的 Meta。

右边的图表则指出了中国 AI 发展面临的硬约束:算力瓶颈。台积电(TSMC)2024 年的日均晶体管产能约为 1350 亿个,而中国最大的芯片代工厂中芯国际(SMIC)只有约 35 亿个。**台积电的产能是中芯国际的 38 倍。**在美国的出口管制下,中国无法获得最先进的 AI 芯片,必须依赖自有产能。这意味着中国要保持 AI 竞争力,必须在有限算力下走出不同的路径——比如更高效的模型架构(DeepSeek 就是典型案例)。

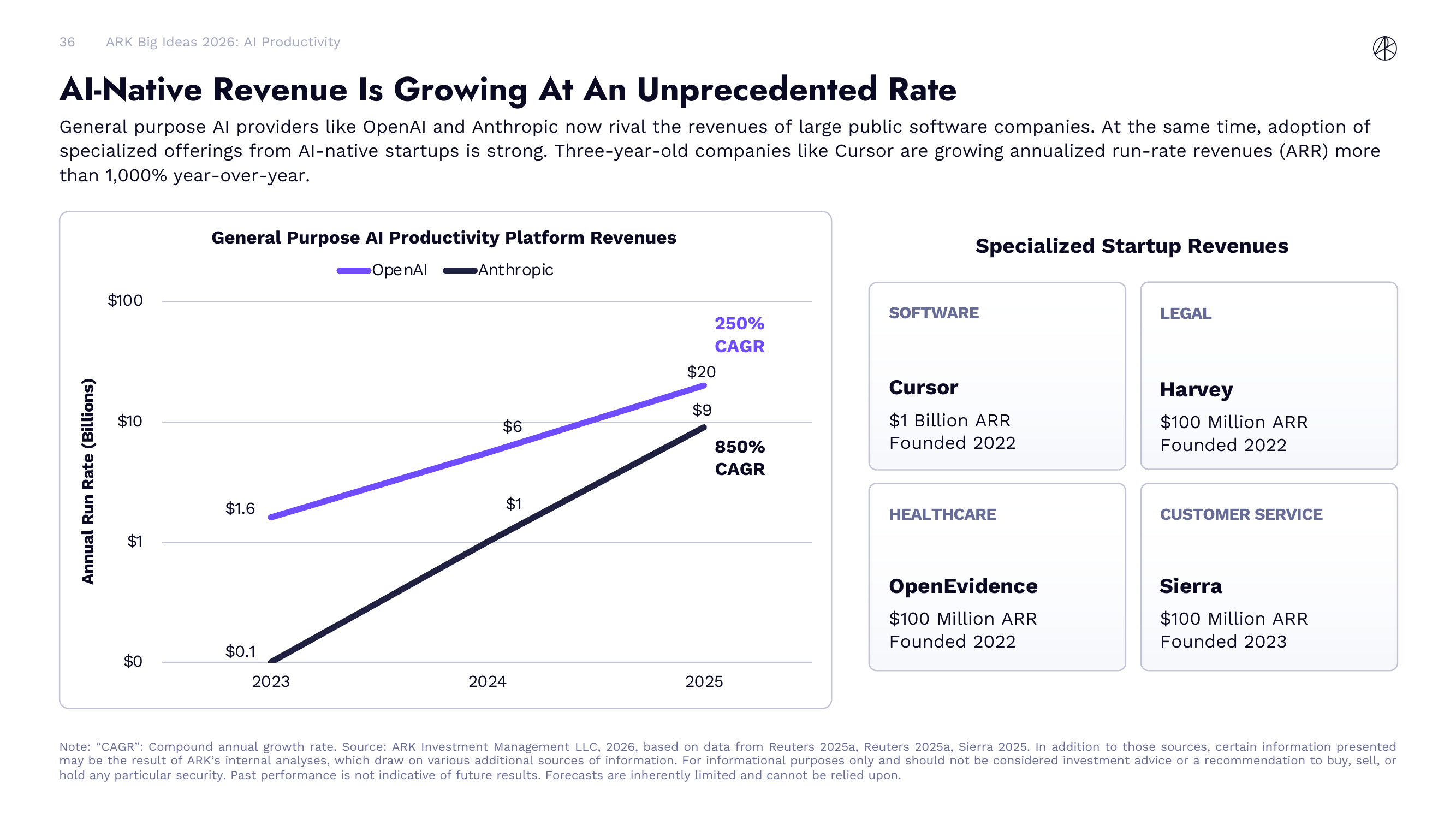

AI 原生公司的收入增长速度史无前例

AI 原生公司正在以前所未有的速度积累收入。

左边的图表对比了 OpenAI 和 Anthropic 的年化收入(ARR)增长。OpenAI 从 2023 年的约 $1 亿快速增长到 2024 年的约 $16 亿,再到 2025 年的约 $200 亿,年均复合增长率约 250%。Anthropic 的增长更为惊人:从 2023 年的约 $1 亿到 2024 年的 $10 亿再到 2025 年的约 $90 亿,年均复合增长率约 850%。这两家公司的收入规模已经可以与大型上市软件公司相提并论。

右边列举了垂直领域 AI 创业公司的表现:

- Cursor(软件开发工具):2022 年成立,ARR 已达 $10 亿

- Harvey(法律 AI):2022 年成立,ARR $1 亿

- OpenEvidence(医疗 AI):2022 年成立,ARR $1 亿

- Sierra(客服 AI):2023 年成立,ARR $1 亿

三年内从零到 $10 亿 ARR,Cursor 的增长率超过了 1000%/年。这些 AI 原生公司用极少的员工就能创造巨额收入,因为 AI 本身就是他们的核心"员工"。

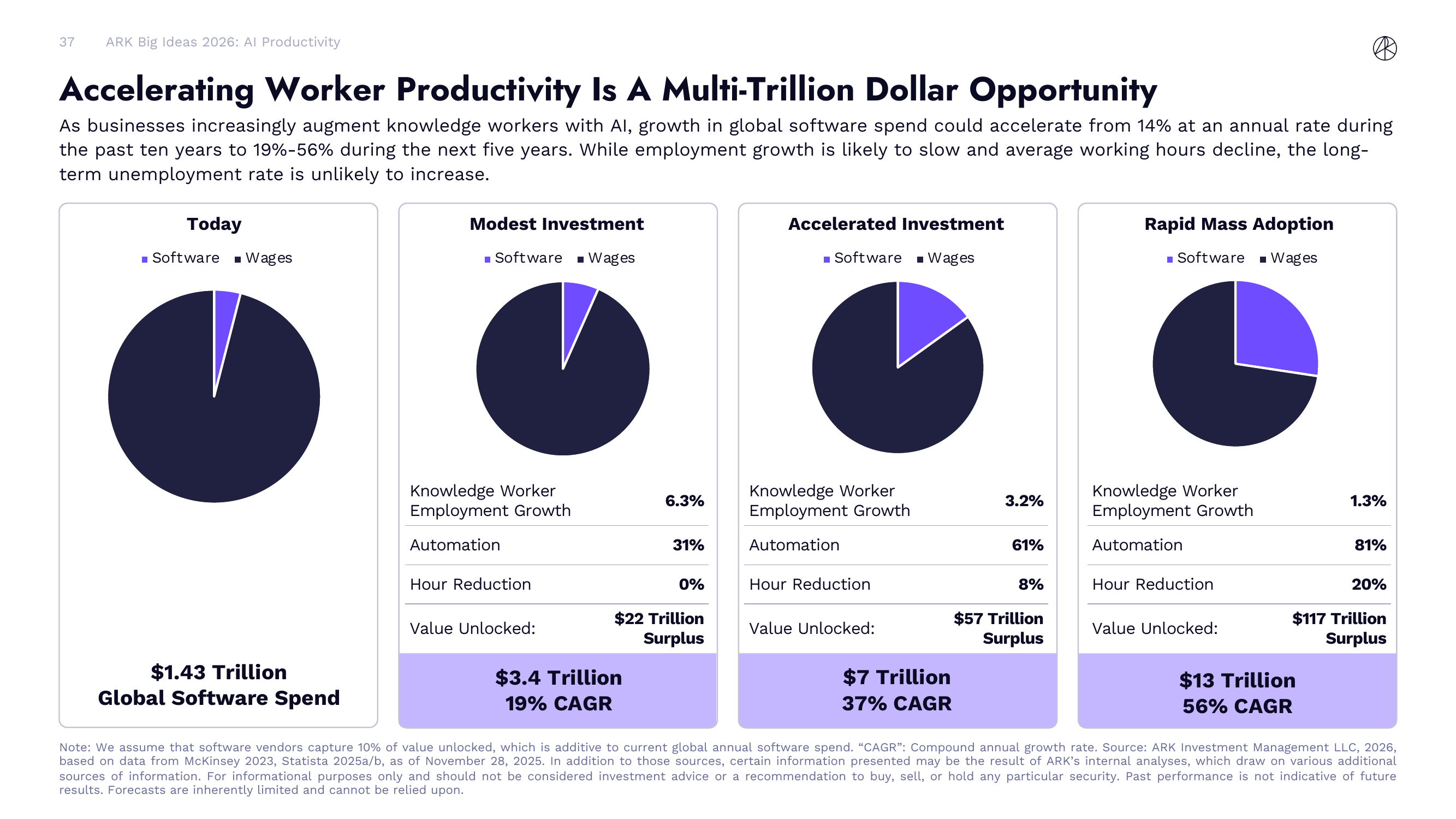

AI 可能大幅提升美国劳动生产率

最后,报告给出了 AI 对宏观经济影响的三种情景预测。

当前全球软件支出约 $1.43 万亿,在总体知识工人支出中占比很小(大部分是工资)。随着 AI 渗透加深,软件(包括 AI 工具)占比将持续扩大:

保守情景(Modest Investment):知识工人就业增长 6.3%,自动化率 31%,工时不变。AI 释放 $22 万亿的经济盈余,全球软件支出增长到 $3.4 万亿(CAGR 19%)。

基准情景(Accelerated Investment):知识工人就业增长 3.2%,自动化率 61%,工时减少 8%。AI 释放 $57 万亿的经济盈余,全球软件支出增长到 $7 万亿(CAGR 37%)。

激进情景(Rapid Mass Adoption):知识工人就业增长仅 1.3%,自动化率高达 81%,工时减少 20%。AI 释放 $117 万亿的经济盈余,全球软件支出增长到 $13 万亿(CAGR 56%)。

无论哪种情景,有一个共同点:就业增长放缓但长期失业率不太可能上升,因为 AI 释放的生产力盈余会创造新的需求和新的岗位。报告假设软件厂商能捕获 AI 释放价值的约 10%,这部分将叠加到现有的全球年度软件支出之上。从当前的 $1.43 万亿到最乐观情景下的 $13 万亿,AI 对全球软件产业的提振将是颠覆性的。

五、Bitcoin:作为新兴机构资产类别的领头羊

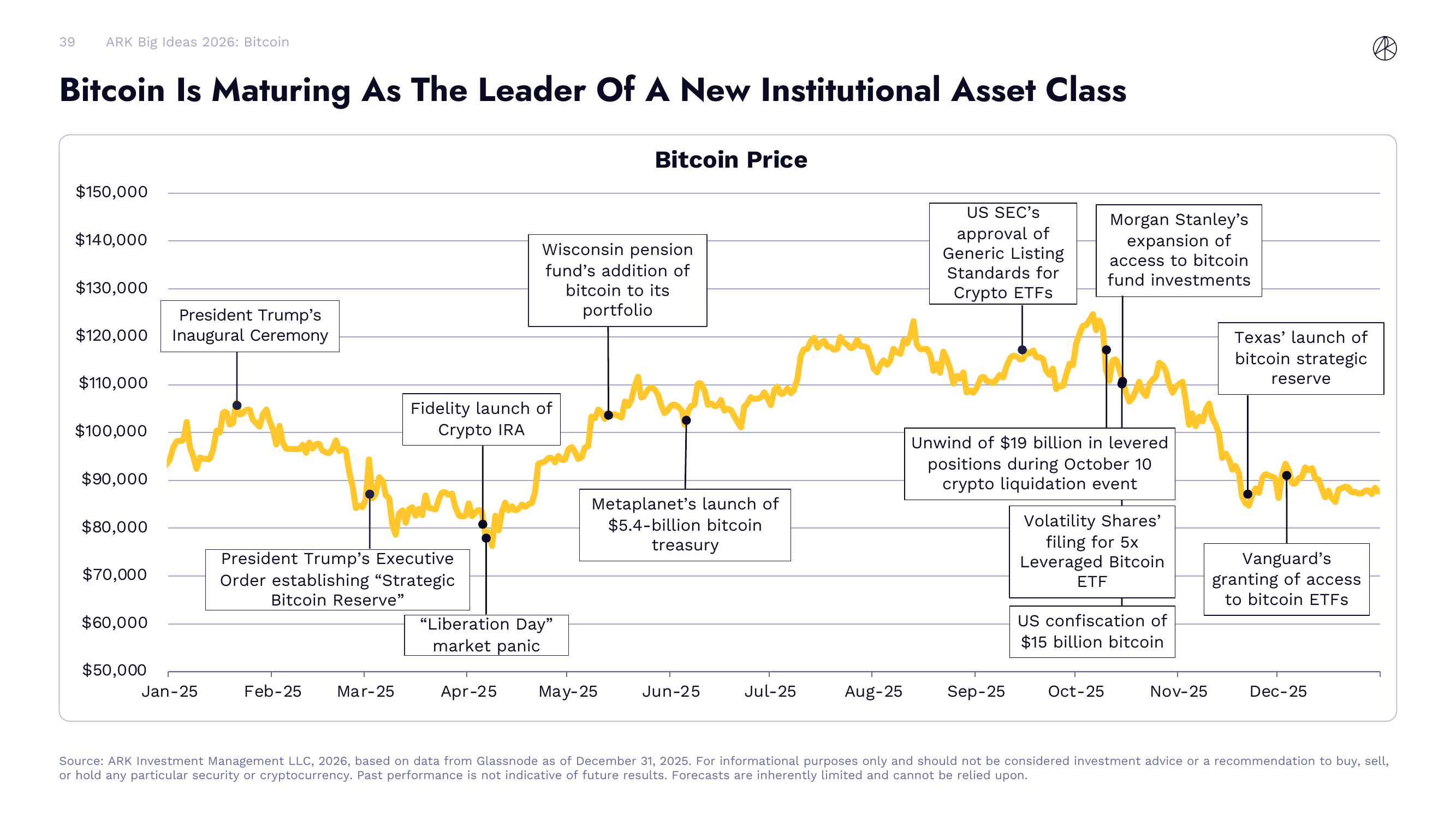

2025 年对比特币来说是里程碑式的一年。从年初特朗普就职典礼前后的 $90,000 区间起步,经历了一系列剧烈波动——“解放日"关税恐慌导致的暴跌、威斯康星州养老基金将比特币纳入投资组合带来的提振、SEC 批准加密 ETF 通用上市标准的制度突破——比特币在 2025 年的价格轨迹几乎就是一部浓缩的机构化进程史。

全年关键事件值得逐一回顾:年初特朗普签署行政令建立"战略比特币储备”,Fidelity 推出加密 IRA 账户,Metaplanet 启动 $54 亿比特币资金库,Morgan Stanley 扩大客户接入比特币基金投资的渠道,10 月发生 $190 亿杠杆头寸的集中清算事件,德克萨斯州宣布建立比特币战略储备,Vanguard 开放比特币 ETF 交易权限。这些事件串起来看,传递的信号非常清晰:比特币正在从投机资产蜕变为机构级配置标的。

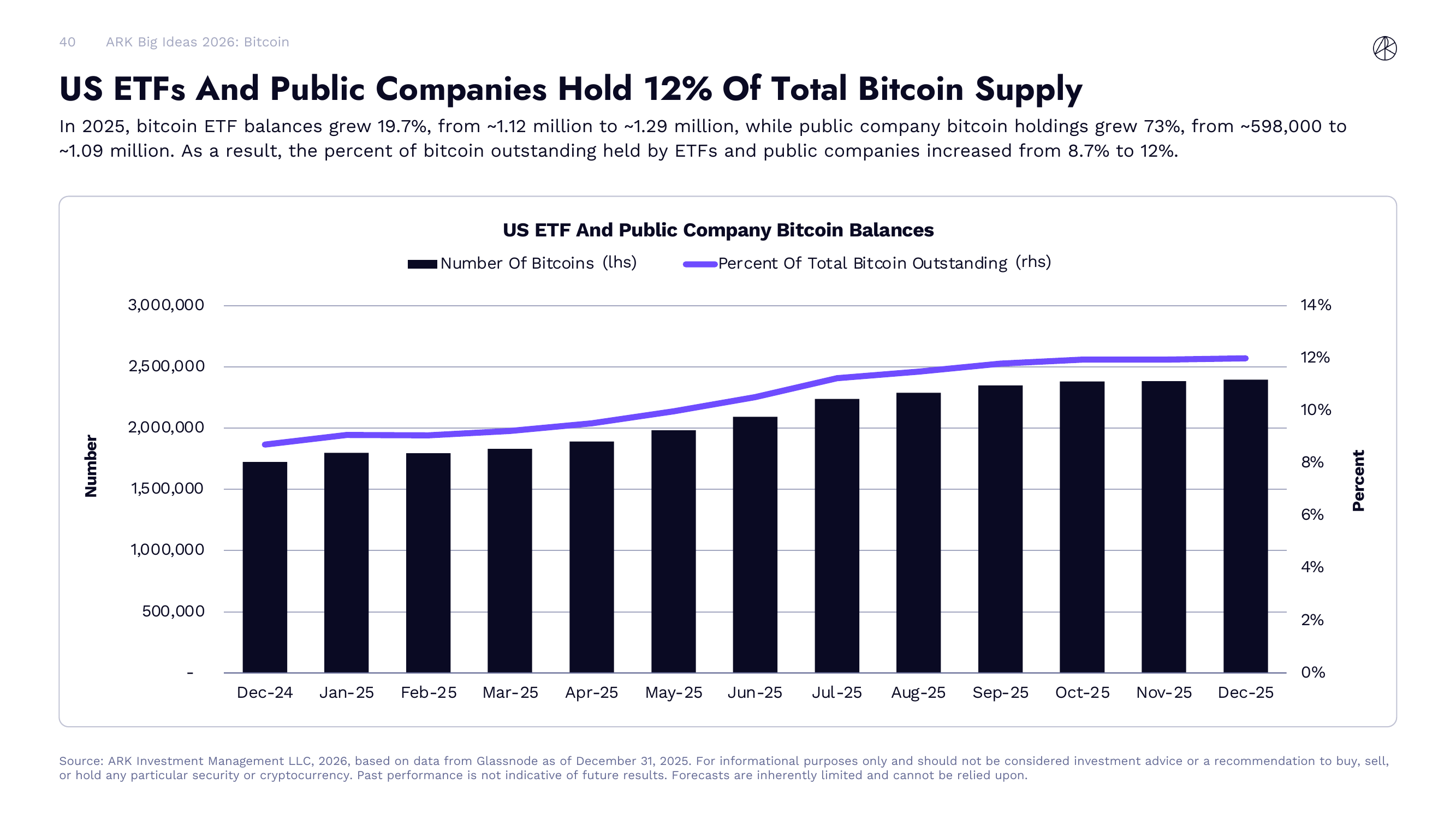

ETF 和上市公司持有比特币总供应量的 12%

美国比特币 ETF 和上市公司的持仓在 2025 年持续攀升。比特币 ETF 余额增长了 19.7%,从约 112 万枚增至约 129 万枚,而上市公司的比特币持仓增长更为惊人——73% 的增幅,从约 59.8 万枚飙升至约 109 万枚。两者合计,ETF 和上市公司持有的比特币占总流通量的比例从 8.7% 上升到了 12%。

这个数字的含义很直白:每 8 个比特币里就有接近 1 个被机构锁定在长期持仓中。考虑到比特币总供应量有硬上限(2,100 万枚),而且大量早期比特币已经永久丢失,实际可供市场交易的浮动筹码正在加速收缩。这是一个供给侧的结构性变化,对长期价格走势的支撑不言而喻。

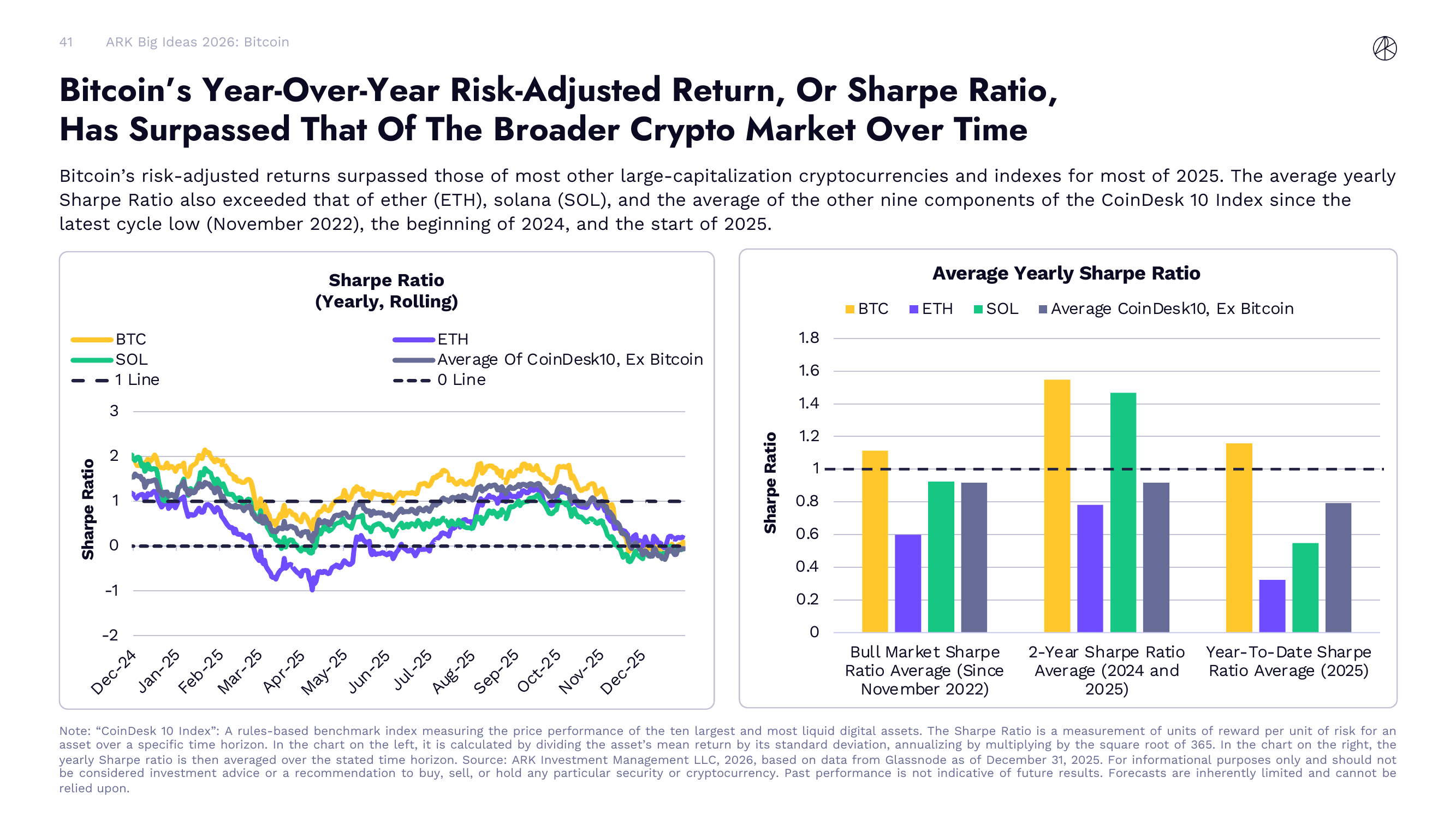

比特币的风险调整后回报领先加密市场

衡量一个资产的投资价值,光看涨幅不够,还得看风险调整后的回报,也就是 Sharpe Ratio。ARK 的数据显示,比特币的年均 Sharpe Ratio 在大部分时间段都超过了 ETH、SOL 以及 CoinDesk 10 指数中其他九种主流加密资产。

具体来看:从 2022 年 11 月的周期低点算起(牛市 Sharpe Ratio),BTC 的表现高于 ETH 和 SOL;两年均值(2024-2025 年)同样如此;2025 年至今的 Sharpe Ratio,BTC 依然保持领先。左侧的滚动 Sharpe Ratio 图表更直观——BTC 的黄色线在 2025 年大部分时间都稳定在 1 以上,而 ETH 和 SOL 则波动剧烈,甚至多次跌入负值区间。

这说明什么?比特币不只是涨得多,而是在承担相同单位风险的情况下,给投资者的回报更高。对于需要向投委会交代风险指标的机构投资者来说,这个数据比单纯的涨幅更有说服力。

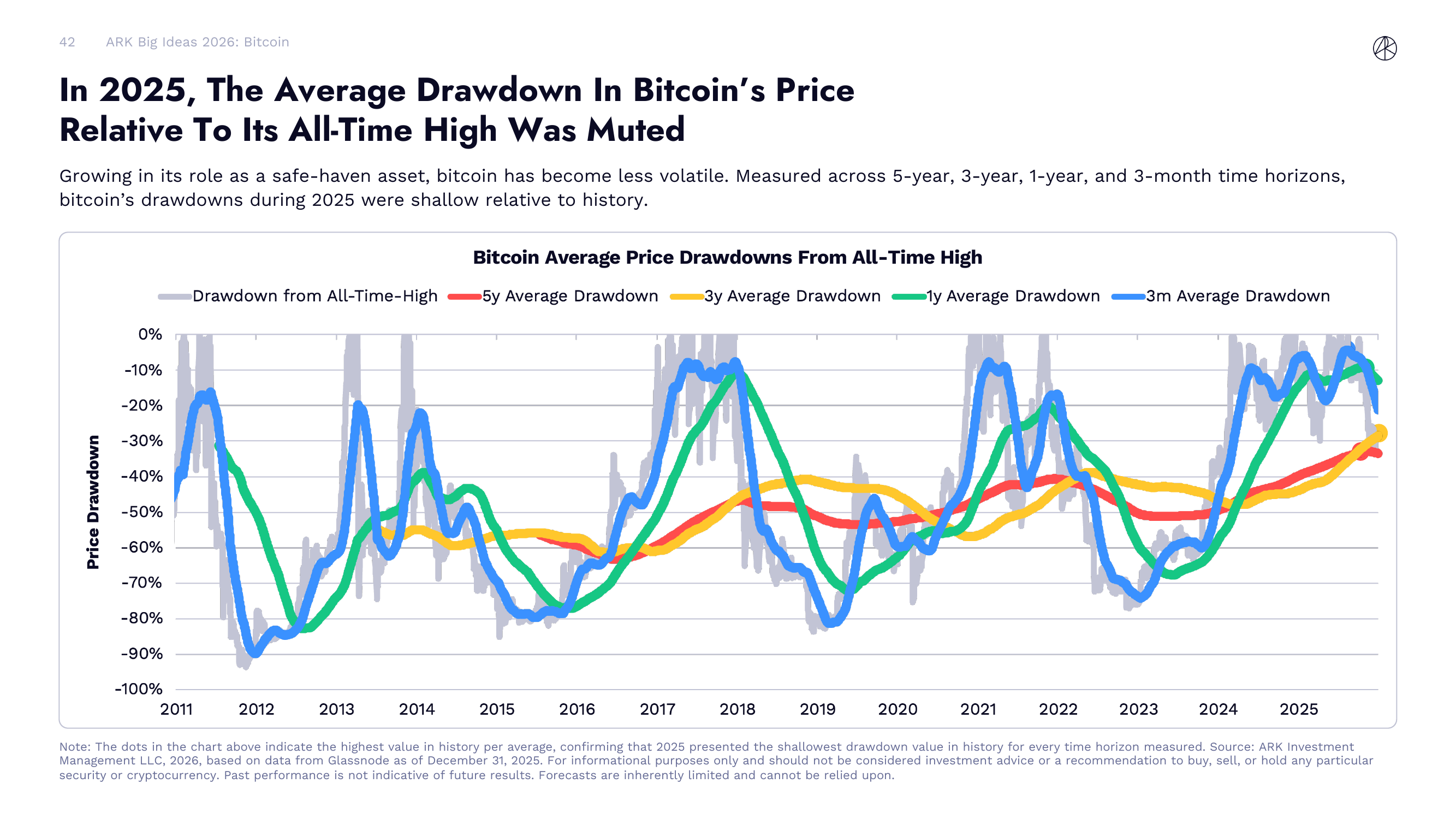

比特币波动率创历史新低

与风险调整后回报形成呼应的另一个趋势是:比特币在 2025 年的回撤幅度创下了历史最低纪录。无论是用 5 年均值、3 年均值、1 年均值还是 3 个月均值来衡量,2025 年的回撤深度都是有记录以来最浅的。

回顾历史,2011-2012 年比特币的 1 年均值回撤动辄 -80% 到 -90%,2018 年也有 -70% 以上的深度回调。但到了 2025 年,1 年均值回撤收窄到大约 -10% 到 -15% 的范围内。这个变化的驱动力很清楚——机构资金的持续流入平滑了波动,ETF 提供的合规交易通道降低了恐慌性抛售的概率,而比特币作为"避险资产"的叙事正在被越来越多的数据验证。

波动率下降对比特币的资产定位意义重大:它不再是那个一天能跌 30% 的高风险赌注,而是逐步向黄金靠拢——一种波动可控、长期向上的价值储存工具。

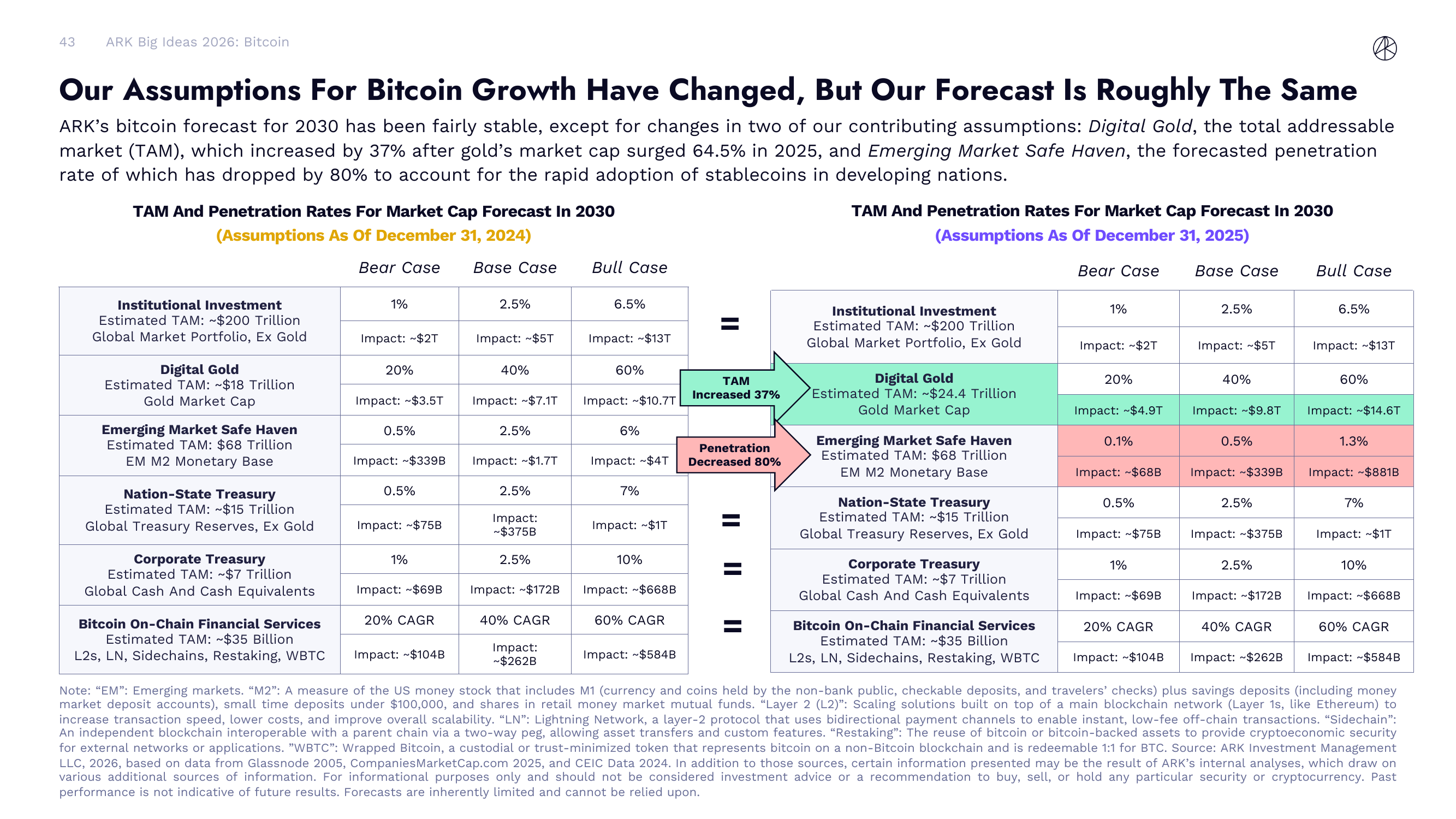

ARK 对比特币 2030 年的预测:假设变了,结论没变

ARK 的比特币 2030 年价格预测模型基于六大贡献因素,每个都有 Bear/Base/Bull 三种情景。2025 年底更新的模型相比 2024 年底的版本,有两个关键假设发生了变化。

第一个变化是"数字黄金"(Digital Gold)的可寻址市场(TAM)。2025 年黄金市值暴涨 64.5%,导致这个 TAM 从约 $18 万亿增加到约 $24.4 万亿,涨幅 37%。在 Bull Case 下,比特币渗透黄金市场 60% 的假设对应的影响从 $10.7 万亿上升到了 $14.6 万亿。

第二个变化是"新兴市场避风港"(Emerging Market Safe Haven)。由于稳定币在发展中国家的快速普及,ARK 将渗透率预期下调了 80%——Bear Case 从 0.5% 降至 0.1%,Bull Case 从 6% 降至 1.3%。逻辑是:在通胀严重的新兴市场,老百姓更倾向于直接使用锚定美元的稳定币,而不是波动更大的比特币。

其余四个因素——机构投资(TAM $200 万亿)、国家储备(TAM $15 万亿)、企业资金库(TAM $7 万亿)、链上金融服务——假设基本不变。最终结果是,尽管假设做了显著调整,2030 年比特币的综合价格预测与去年大致持平。

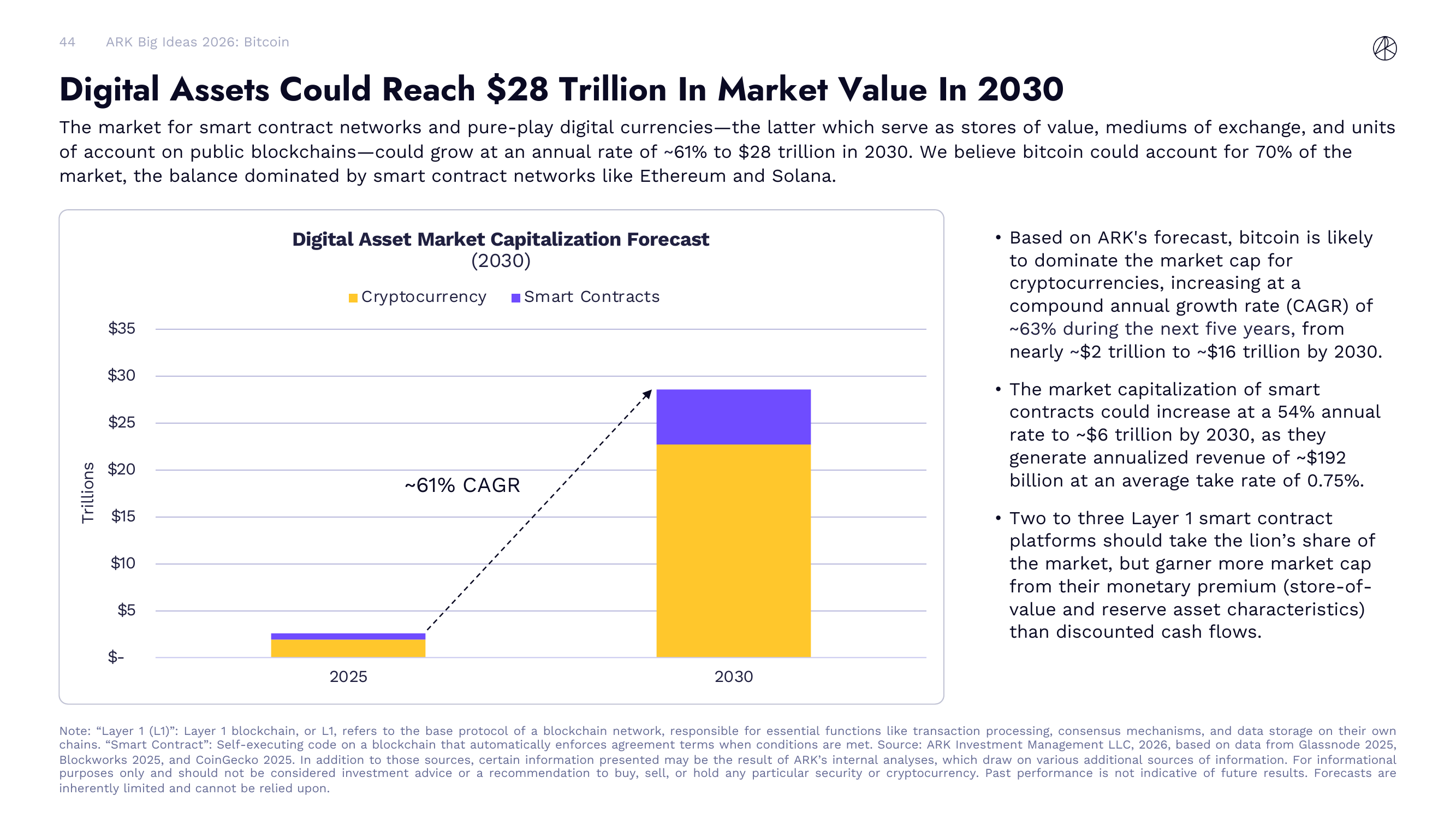

数字资产总市值 2030 年可能达到 $28 万亿

把视野从比特币单一资产扩展到整个数字资产市场,ARK 预测到 2030 年,智能合约网络和纯粹数字货币的总市值可能以约 61% 的年复合增长率增长至 $28 万亿。其中比特币预计占据约 70% 的份额。

具体拆分来看:比特币的市值可能从当前约 $2 万亿增长到约 $16 万亿,年复合增长率约 63%。智能合约平台(以 Ethereum 和 Solana 为代表)的市值可能以 54% 的年复合增长率增长至约 $6 万亿,在平均 0.75% 的费率下产生约 $1,920 亿的年化收入。ARK 认为最终会有两到三个 Layer 1 平台占据市场主导地位,但它们的市值会更多来自"货币溢价"(store-of-value 和储备资产属性),而不是贴现现金流。

六、Tokenized Assets:代币化资产的爆发年

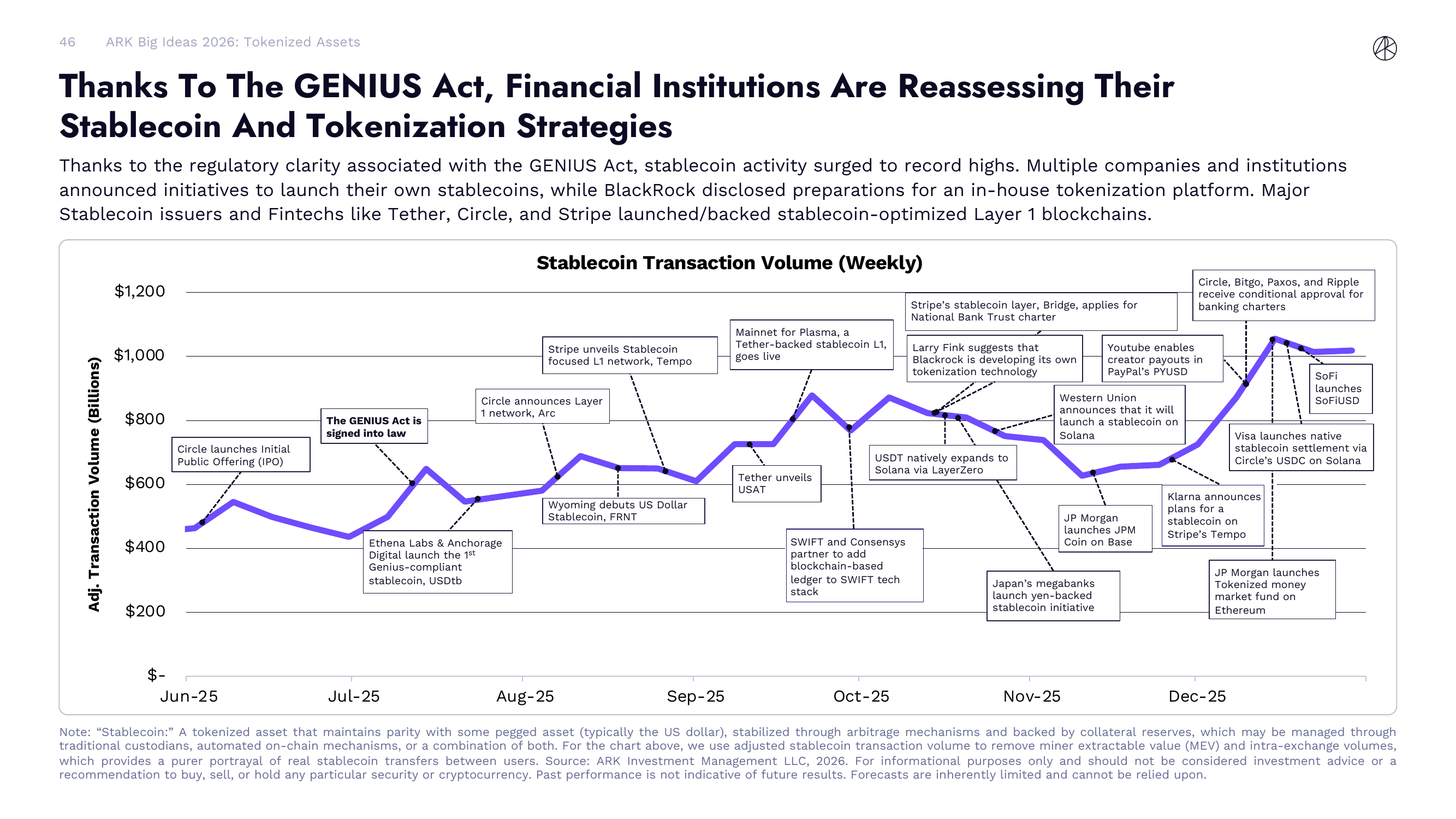

GENIUS Act:稳定币监管的分水岭

2025 年,美国通过了 GENIUS Act(Guiding and Establishing National Innovation for US Stablecoins Act),这是稳定币监管领域的里程碑事件。法案签署为法律后,金融机构开始密集重新评估自己的稳定币和代币化战略。

法案通过后发生的事情堪称井喷。Circle IPO 上市并宣布自己的 Layer 1 网络 Arc;Stripe 推出稳定币专用 L1 网络 Tempo;Tether 支持的稳定币 L1 Plasma 上线主网;Wyoming 州推出美元稳定币 FRNT;Ethena Labs 和 Anchorage Digital 推出首个合规稳定币 USDtb。传统金融方面,Western Union 宣布在 Solana 上发行稳定币,JP Morgan 在 Base 链上推出 JPM Coin 并在 Ethereum 上启动代币化货币市场基金,SWIFT 与 Consensys 合作将区块链账本集成到 SWIFT 技术栈中。Circle、Bitgo、Paxos、Ripple 获得有条件的银行牌照批准。Visa 通过 Circle 的 USDC 在 Solana 上推出原生稳定币结算,Klarna 宣布在 Stripe 的 Tempo 上推出稳定币计划。

这些不是一些小公司在试水。JP Morgan、Visa、SWIFT、Western Union 这些全球金融基础设施的核心玩家全部下场了。监管明确性是这一切的前提。

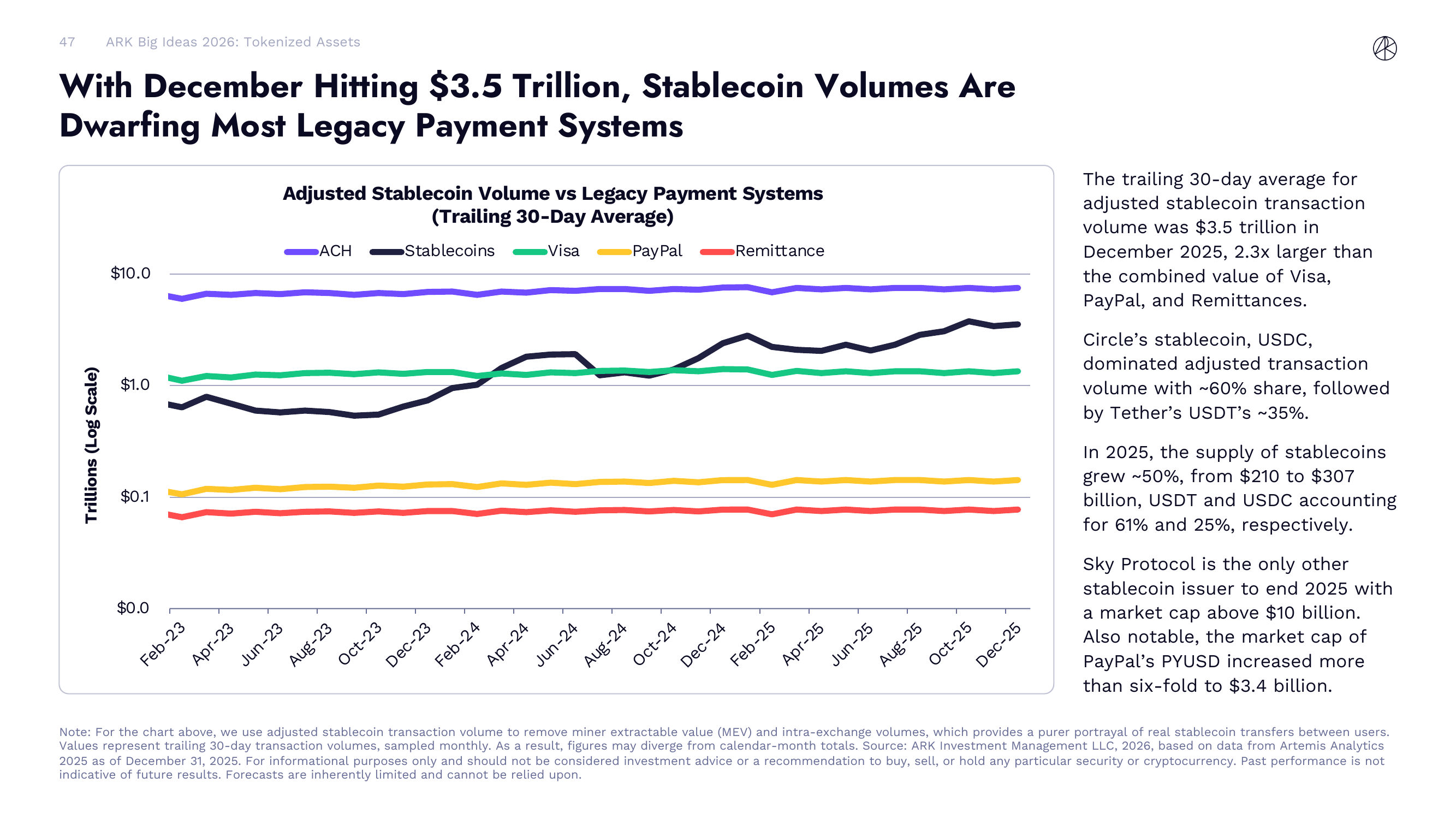

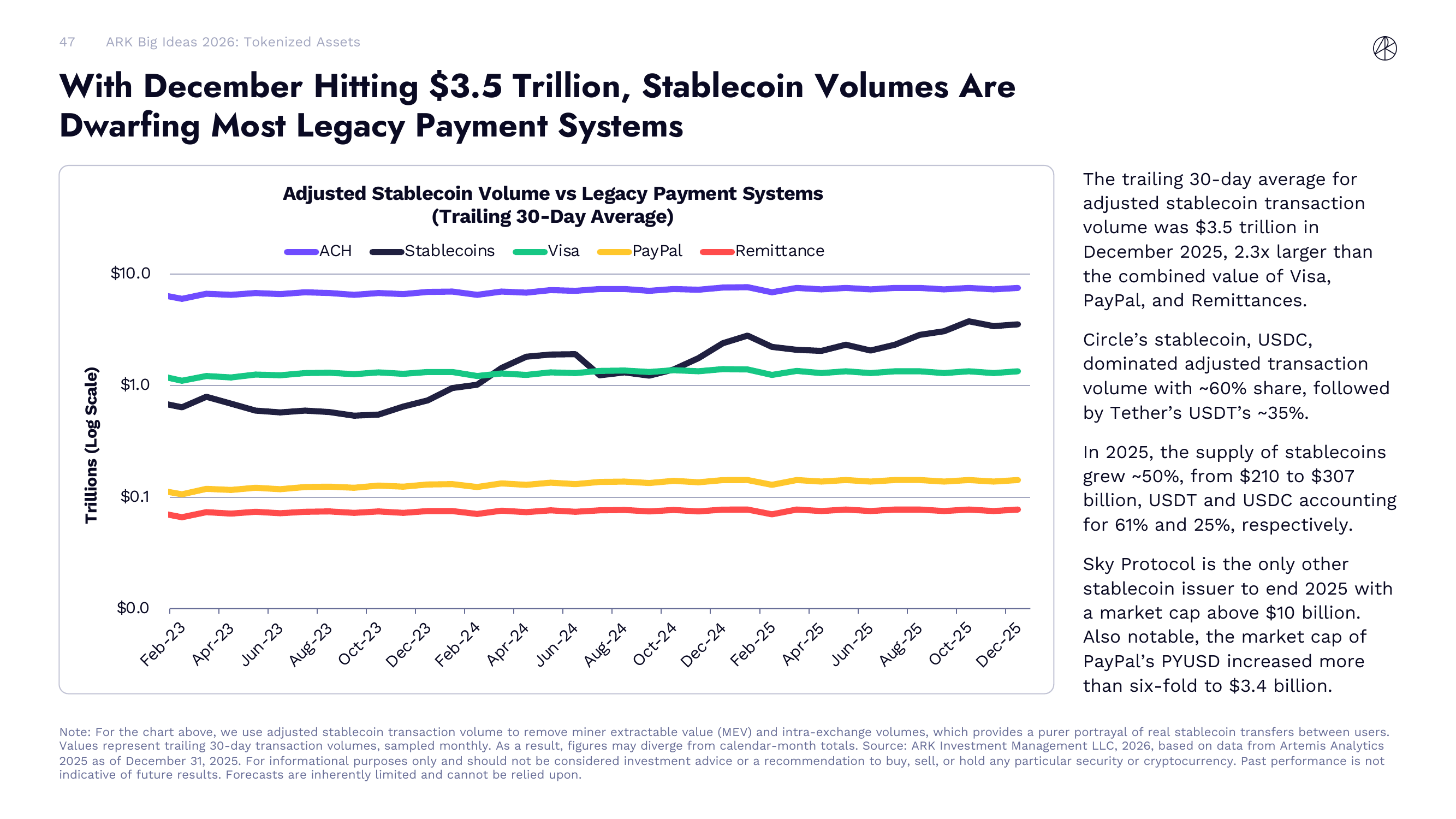

稳定币交易量碾压传统支付系统

稳定币的交易量数据已经到了让人必须认真对待的程度。2025 年 12 月,稳定币调整后交易量的 30 天移动均值达到 $3.5 万亿,是 Visa、PayPal 和汇款渠道交易量总和的 2.3 倍。

在对数尺度的图表上可以清楚看到,稳定币的交易量曲线已经和 ACH(美国自动清算系统)并驾齐驱,远远甩开了 Visa 和 PayPal。2025 年全年,稳定币供应量增长了约 50%,从 $2,100 亿增至 $3,070 亿。其中 USDT 和 USDC 分别占据 61% 和 25% 的市场份额。Circle 的 USDC 主导了调整后交易量,占比约 60%,Tether 的 USDT 约占 35%。

值得注意的是 Sky Protocol(前身是 MakerDAO),它是 2025 年底唯一一个市值超过 $100 亿的第三方稳定币发行方。另一个亮点是 PayPal 的 PYUSD,市值增长超过六倍至 $34 亿,显示出传统支付巨头在稳定币领域的加速布局。

代币化实体资产(RWA)市场三倍增长至 $190 亿

代币化实体资产在 2025 年迎来了爆发式增长。市场总价值从年初的约 $60 亿增长 208% 至 $189 亿。

按资产类别拆分,美国国债是最大的代币化品类,其次是大宗商品。BlackRock 的 BUIDL 货币市场基金是最大的单一产品之一,规模达 $17 亿,占代币化美国国债 $90 亿总量的 20%。Tether 的 XAUT 和 Paxos 的 PAXG 主导了代币化大宗商品市场,分别达到 $18 亿和 $16 亿,合计占 83% 的份额。代币化公开股票市场也接近 $7.5 亿的规模。

其他被代币化的资产类别还包括私人信贷、非美国政府债券、机构另类基金、主动管理策略和企业债券。整个 RWA 图表呈现出明显的加速增长曲线——下半年的增速远快于上半年。

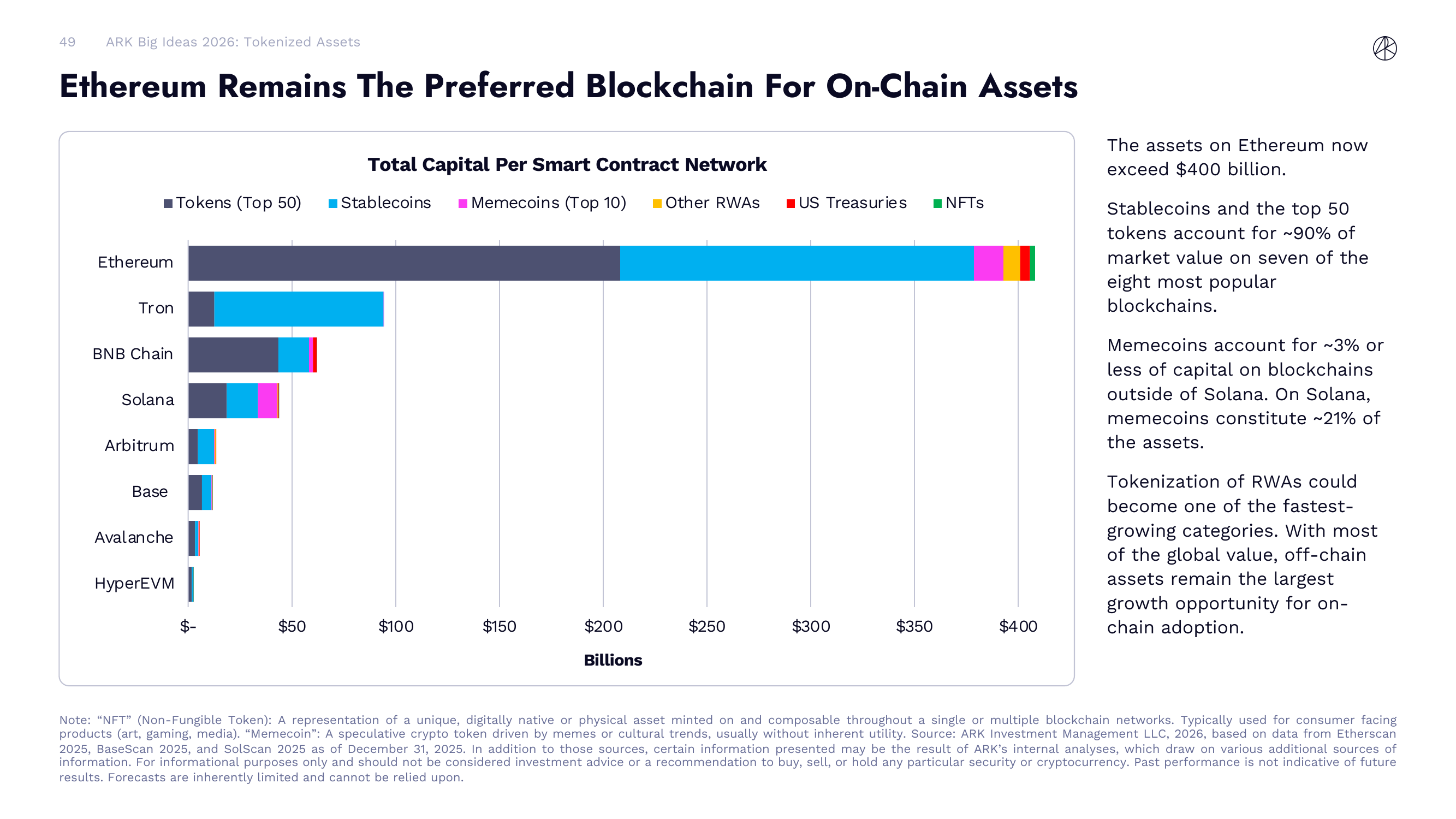

以太坊在链上资产中的绝对主导地位

以太坊上的总资产规模已经超过 $4,000 亿,在链上资产领域保持绝对的霸主地位。

从各链对比来看,Ethereum 的资产规模远超第二名 Tron(主要是稳定币),后面依次是 BNB Chain、Solana、Arbitrum、Base、Avalanche 和 HyperEVM。稳定币和 Top 50 代币在八条主流区块链中占据了约 90% 的市值。一个有趣的细节:Meme 币在 Solana 之外的区块链上仅占约 3% 的资产比重,但在 Solana 上这个比例高达约 21%——这很好地解释了两条链生态气质的差异。

ARK 认为 RWA 代币化将成为增长最快的链上资产品类之一。全球大部分价值仍然在链下,链上化的增长空间依然巨大。

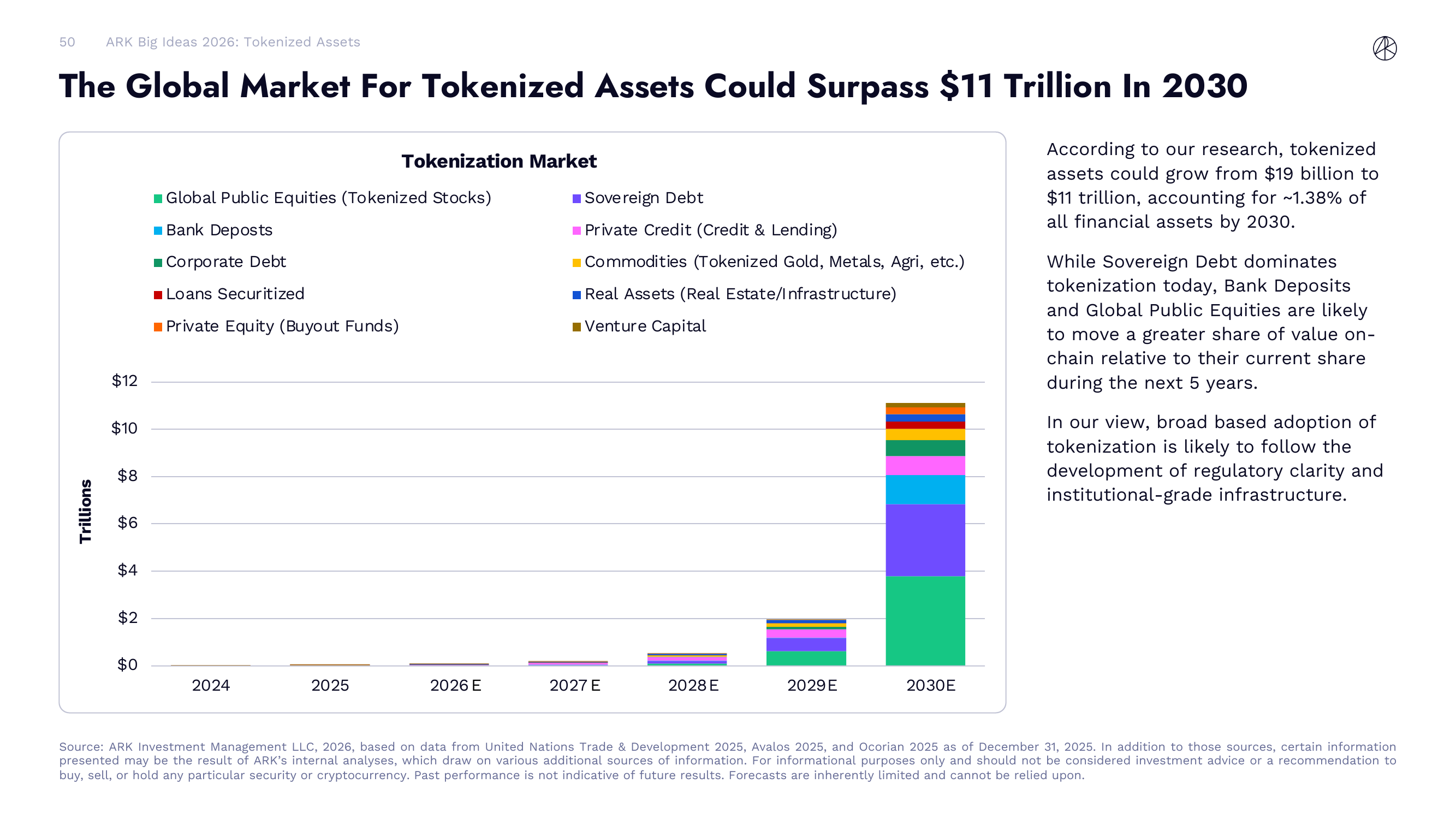

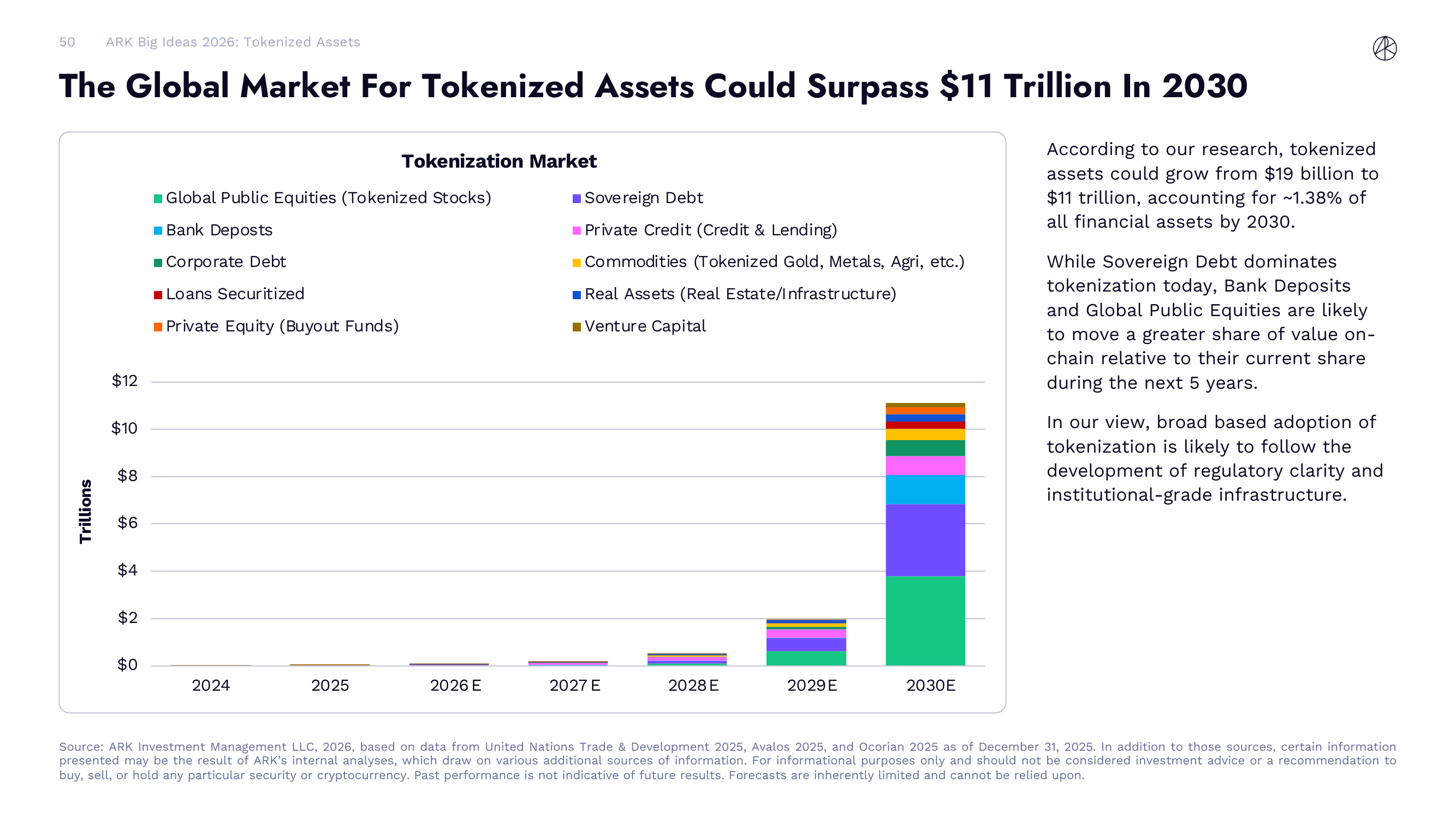

代币化资产 2030 年可能突破 $11 万亿

ARK 的研究预测,代币化资产将从当前的 $190 亿增长至 2030 年的 $11 万亿,届时将占全部金融资产的约 1.38%。

从预测的资产类别构成来看,到 2030 年最大的代币化品类将包括:全球公开股票(代币化股票)、主权债务、银行存款、私人信贷、企业债券、大宗商品(代币化黄金、金属、农产品等)、证券化贷款、房地产/基础设施、私募股权和风险投资。

当前主导代币化的是主权债务,但 ARK 认为未来五年,银行存款和全球公开股票将在链上转移更大比例的价值。广泛的代币化采用将取决于两个关键前提:监管明确性和机构级基础设施的成熟。

传统公司正在建设自己的链上基础设施

一个不容忽视的趋势是:传统金融公司不再只是"使用"区块链,而是开始"构建"自己的链上基础设施。Circle(Arc)、Coinbase(Base,cbBTC)、Kraken(Ink)、OKX(X Layer)、Robinhood(Robinhood Chain)和 Stripe(Tempo)都在推出自己品牌的 L1/L2 网络,用于支撑 BTC 抵押贷款、代币化股票和基于稳定币的支付通道等自有产品。

左侧图表展示了 Coinbase 在 Base 链上的比特币抵押贷款产品 cbBTC 的增长——供应量从 2024 年 8 月的零增长至 2025 年底的约 7 万枚,市值接近 $80 亿。右侧图表展示了 Robinhood 的代币化股票产品的市值增长,从 2025 年 6 月上线以来快速攀升至约 $15 百万,涵盖了 TSLA、NVDA、GOOGL、MSFT、META、AMD 等热门股票的代币化版本。

这个趋势的含义很深远:当 Coinbase、Robinhood、Stripe 这些拥有数千万用户的平台开始将区块链嵌入自己的核心产品栈时,链上金融就不再是一个小众实验,而是触达主流用户的现实路径。

七、DeFi Applications:去中心化金融应用的盈利时代

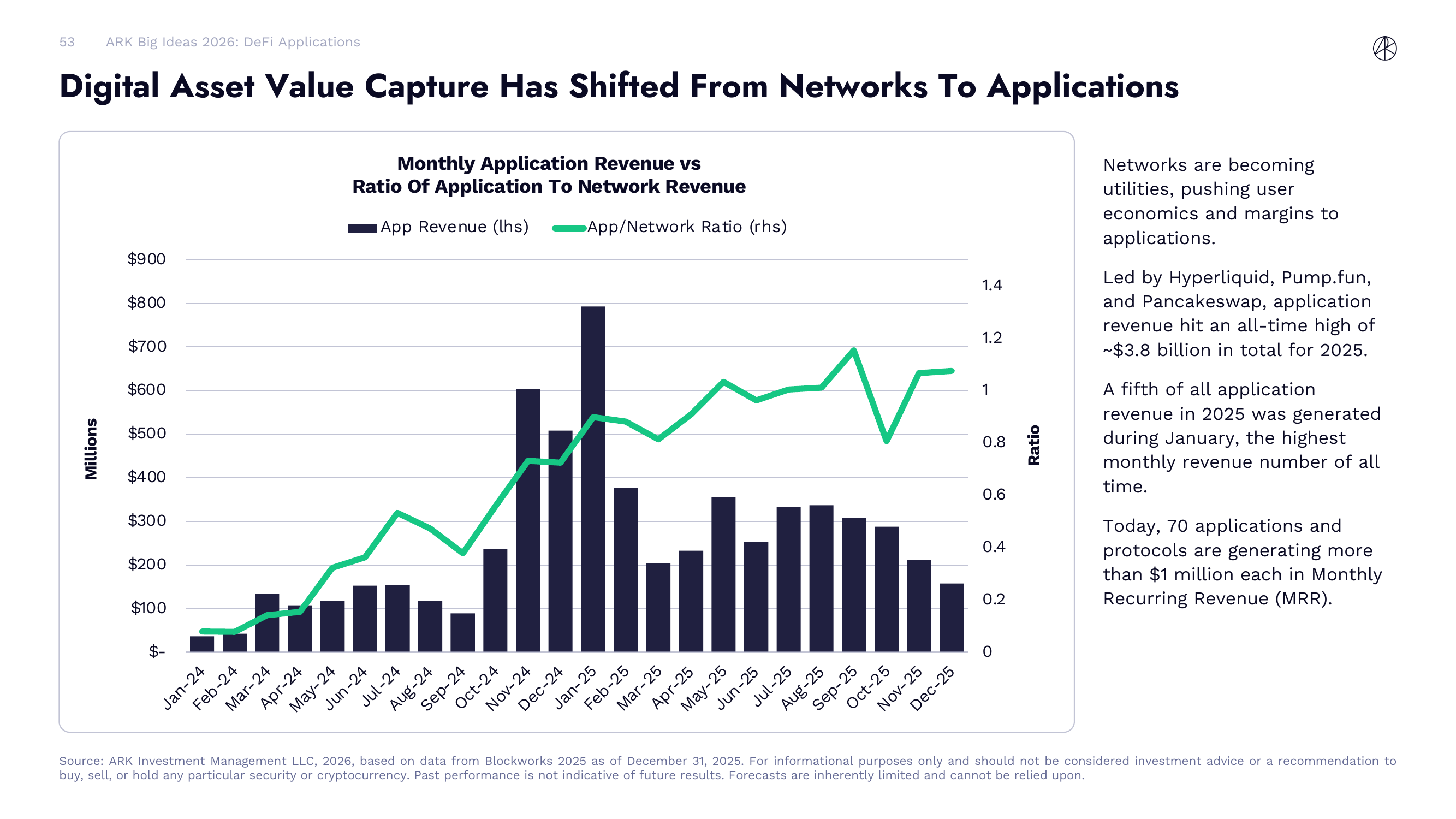

价值从基础设施层向应用层迁移

DeFi 领域正在经历一个根本性的转变:价值捕获正在从底层网络(Layer 1)向上层应用转移。

图表同时展示了月度应用收入(柱状图)和应用/网络收入比率(折线图)。可以清楚看到,应用收入从 2024 年初的不到 $1 亿每月,增长到 2025 年年初的近 $8 亿峰值。应用/网络收入比率从 2024 年年中的约 0.3 上升到 2025 年下半年的 1.0 以上——这意味着应用层产生的收入已经超过了网络层。

在 Hyperliquid、Pump.fun 和 Pancakeswap 的带动下,2025 年应用层总收入达到了约 $38 亿的历史新高。其中五分之一的收入是在 1 月份产生的,创下了单月最高记录。目前有 70 个应用和协议的月经常性收入(MRR)超过 $100 万。

底层网络正在变成类似公用事业的角色——提供廉价的计算和结算服务,而用户体验和利润则被应用层捕获。这个转变和互联网的演进逻辑完全一致:没有人为 TCP/IP 付费,但每个人都在为 Google 和 Amazon 的服务买单。

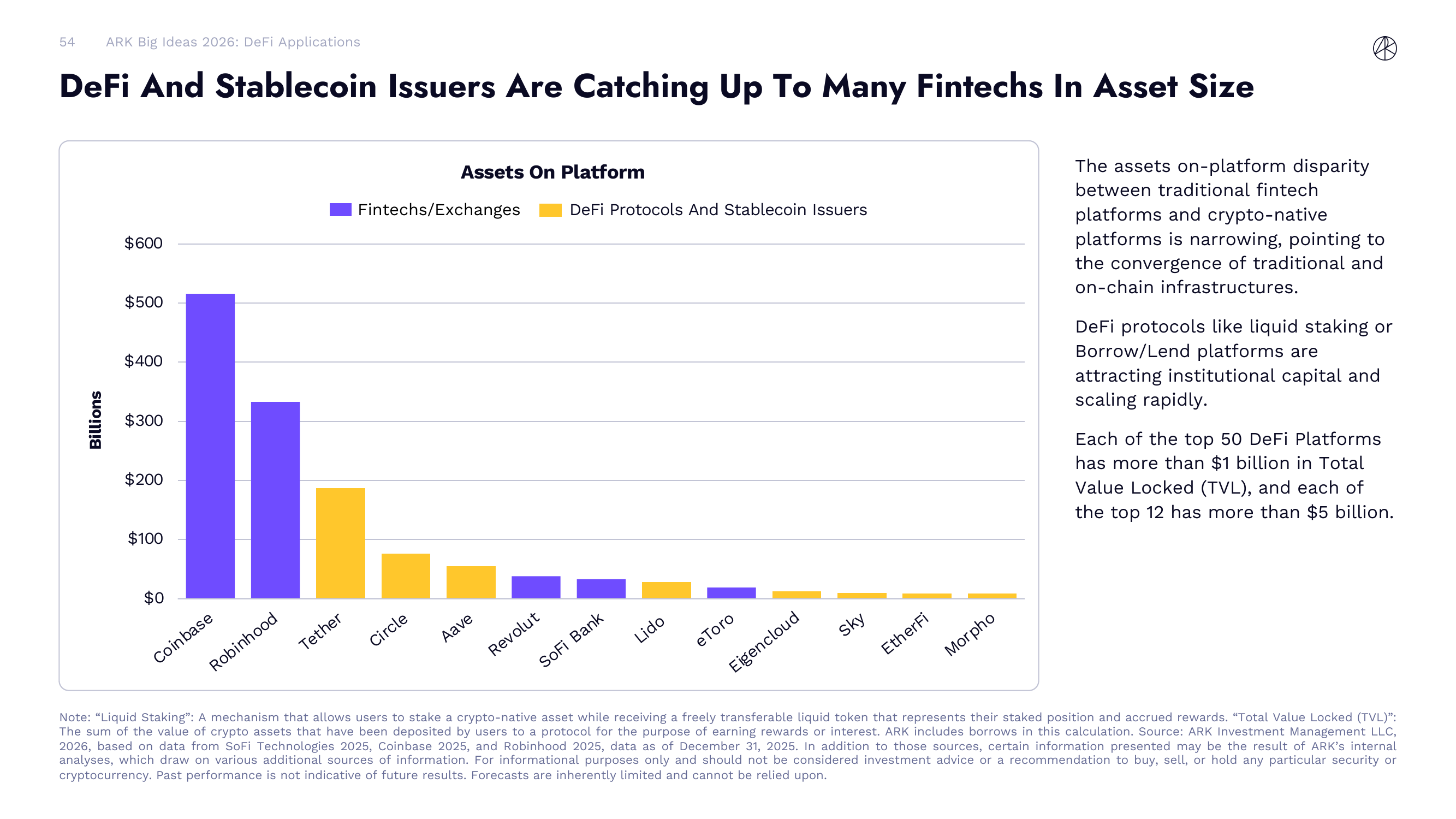

DeFi 和稳定币发行方的资产规模正在追赶 Fintech

一个令人震惊的对比:DeFi 协议和稳定币发行方的平台资产规模正在快速缩小与传统 Fintech 的差距。

从图表来看,Coinbase 以接近 $5,000 亿的平台资产排名第一,Robinhood 约 $3,300 亿排第二。紧随其后的是 Tether(约 $1,800 亿)和 Circle(约 $700 亿)——这两个都是加密原生的稳定币发行方。再往后,Aave、Revolut、SoFi Bank、Lido、eToro、Eigencloud、Sky、EtherFi、Morpho 等 DeFi 协议和传统 Fintech 平台交错排列。

DeFi 协议中的佼佼者如 Liquid Staking(流动性质押)和 Borrow/Lend(借贷)平台正在吸引机构资本并快速扩张。**Top 50 DeFi 平台每个都有超过 $10 亿的 TVL(总锁仓量),前 12 名每个超过 $50 亿。**传统 Fintech 和加密原生平台的界限正在模糊,指向链上和链下基础设施的融合。

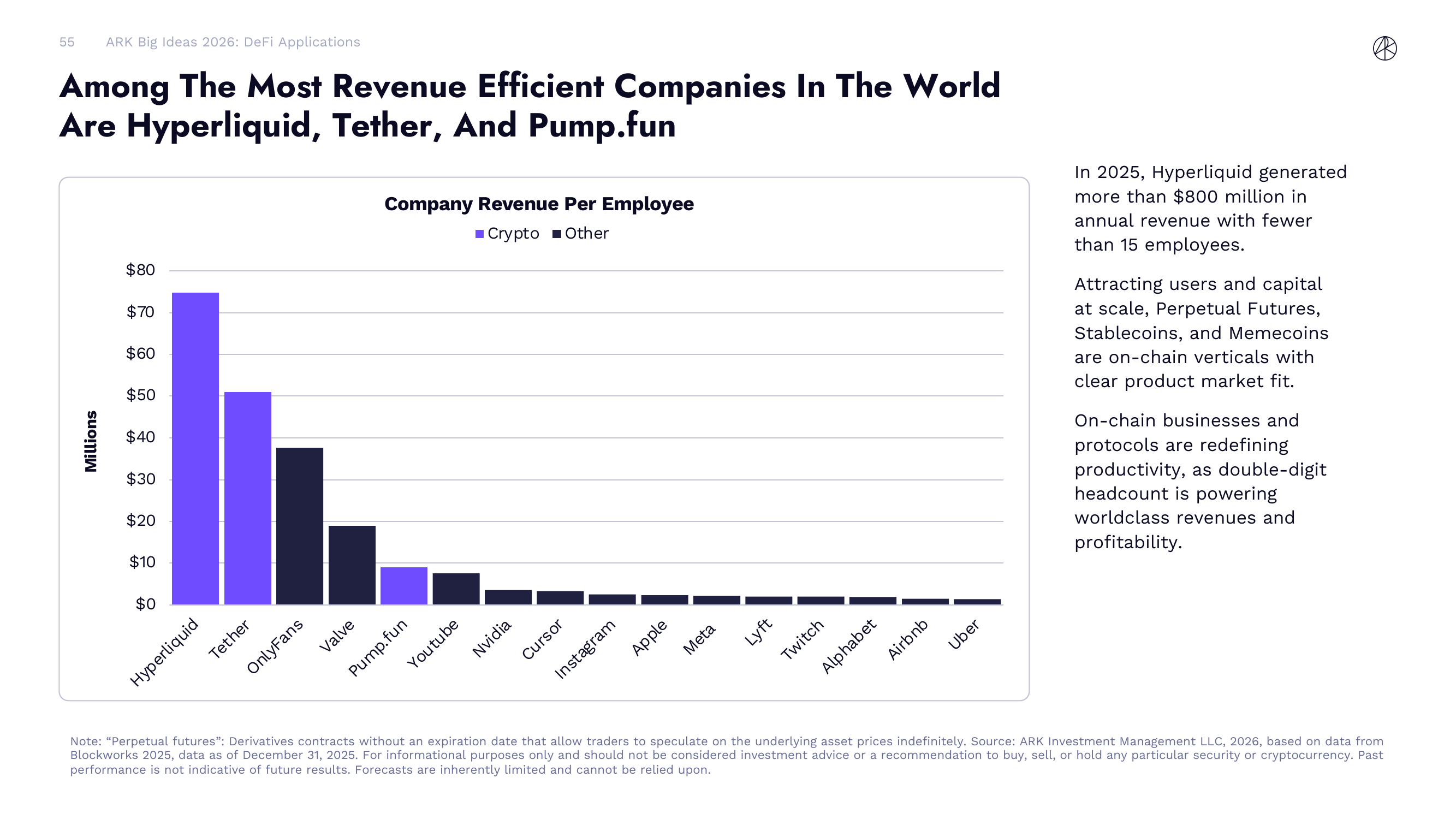

DeFi 应用的人均产出效率碾压硅谷巨头

这可能是整份报告中最让人拍案的一张图。按"每员工收入"(Revenue Per Employee)排名,全球最高效的公司前三名分别是 Hyperliquid(约 $75 百万)、Tether(约 $52 百万)和 OnlyFans(约 $38 百万)。

Hyperliquid 在 2025 年产生了超过 $8 亿的年收入,团队人数不到 15 人。排在后面的包括 Valve、Pump.fun、YouTube、Nvidia、Cursor、Instagram、Apple、Meta、Lyft、Twitch、Alphabet、Airbnb、Uber。注意,Nvidia、Apple、Meta 这些万亿级市值的公司在人均产出上都排在几个加密协议后面。

这说明链上业务正在重新定义生产力的边界。两位数的员工人数就能撑起世界级的收入和利润率,因为智能合约本身就是自动运行的"员工"——7x24 无休、零边际成本。永续合约(Perpetual Futures)、稳定币和 Meme 币是目前已经验证了产品-市场匹配度的三个链上垂直领域。

Hyperliquid:从 Binance 手中抢食的 DeFi 衍生品平台

Hyperliquid 是 2025 年 DeFi 领域最亮眼的成功案例。它是一个去中心化的永续合约交易平台,正在从 Binance 手中夺取市场份额。

左侧图表显示 Hyperliquid 的月收入从 2025 年 1 月的约 $50 百万稳步增长至下半年的 $80-120 百万区间,收入主要来自永续合约交易,Spot 交易和 HyperEVM 贡献逐步增加。右侧图表更有冲击力:在永续合约市场份额的竞争中,Binance 的份额从 2023 年初的接近 100% 一路下滑,而 Hyperliquid 在 2025 年底已经占据了约 20% 的市场份额,此外 Aster、Lighter、edgeX 等去中心化交易所也在蚕食份额。

这张图本质上展示的是中心化交易所(CEX)和去中心化交易所(DEX)之间的权力转移。Binance 的绝对垄断地位正在被分散化,而 Hyperliquid 凭借链上执行的透明度、无许可的接入方式和极高的资本效率,成为了这场变革的排头兵。

Layer 1 代币正在从网络资产进化为货币资产

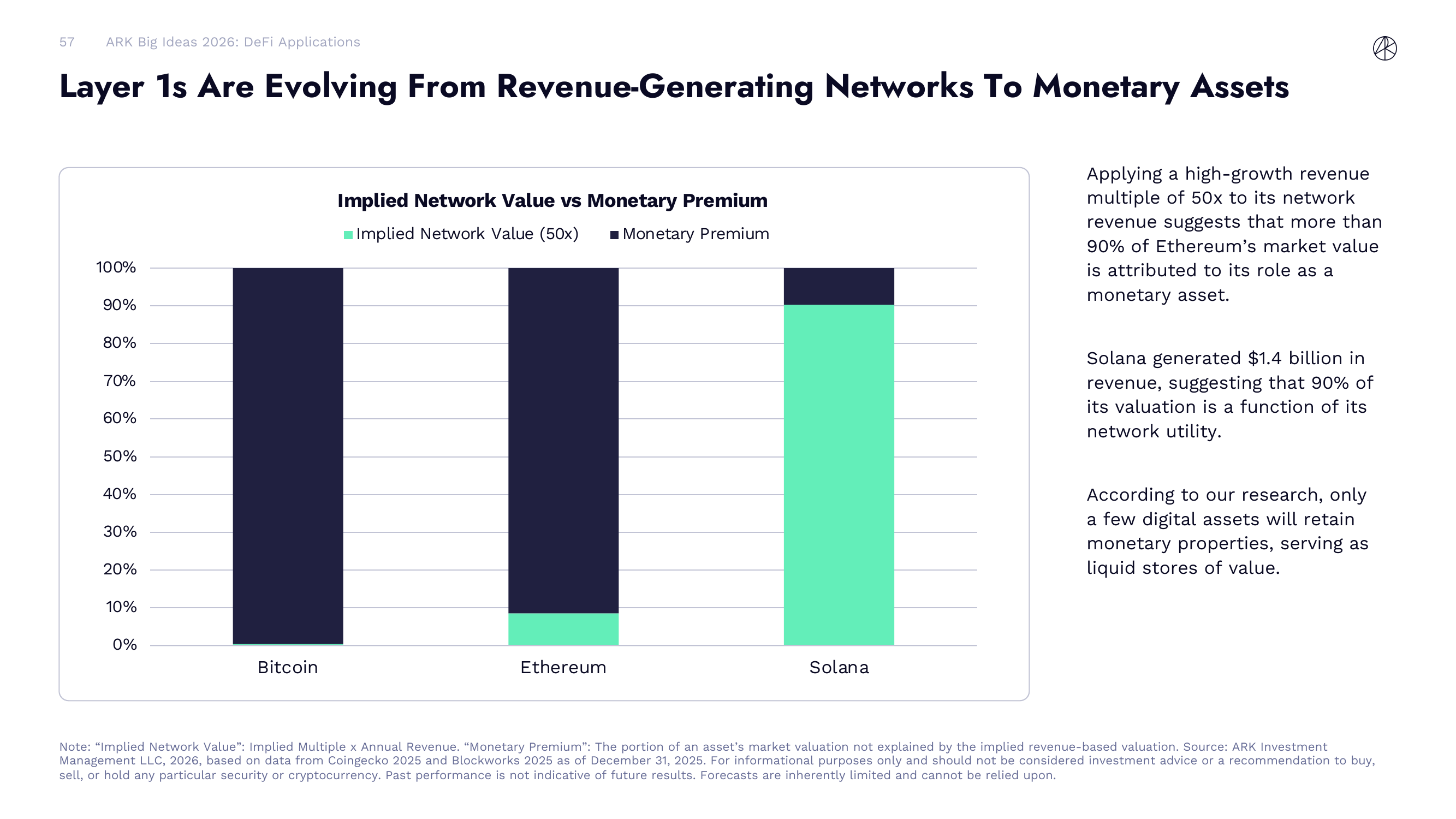

ARK 对三大 Layer 1 代币(BTC、ETH、SOL)的估值做了一个极具启发性的分析框架:将高增长收入乘数(50 倍)应用于网络收入,计算"隐含网络价值",然后看市值中有多少比例无法被收入解释——那部分就是"货币溢价"(Monetary Premium)。

结果非常有意思:比特币几乎 100% 的市值都是货币溢价——它的价值完全来自其作为价值储存工具的角色,而不是网络产生的交易费收入。以太坊超过 90% 的市值归属于货币溢价,只有不到 10% 能被网络收入解释。Solana 则完全不同——约 80% 的市值来自网络效用价值(它在 2025 年产生了 $14 亿的收入),只有约 20% 是货币溢价。

这个分析框架的含义很深:比特币和以太坊的定价逻辑更接近黄金(货币属性主导),而 Solana 更接近科技公司(使用量驱动估值)。ARK 认为,最终只有少数数字资产会保留真正的货币属性,成为流动性价值储存工具。这和传统货币体系的演进逻辑一致——全球 180 多种法定货币中,真正具有储备货币地位的也就那么几种。

八、Multiomics:多组学正在重新定义生命科学

多组学(Multiomics)是 ARK Big Ideas 2026 报告中篇幅最长的章节,足足 19 页。这不是偶然——ARK 把多组学视为继 AI 之后下一个改变世界的底层平台技术。报告将这个庞大主题拆成了五个子章节:定义多组学、数据成本崩塌、AI 加速药物研发、疾病治愈、长寿科学。每一个方向都指向同一个结论:我们正站在生物学革命的起点。

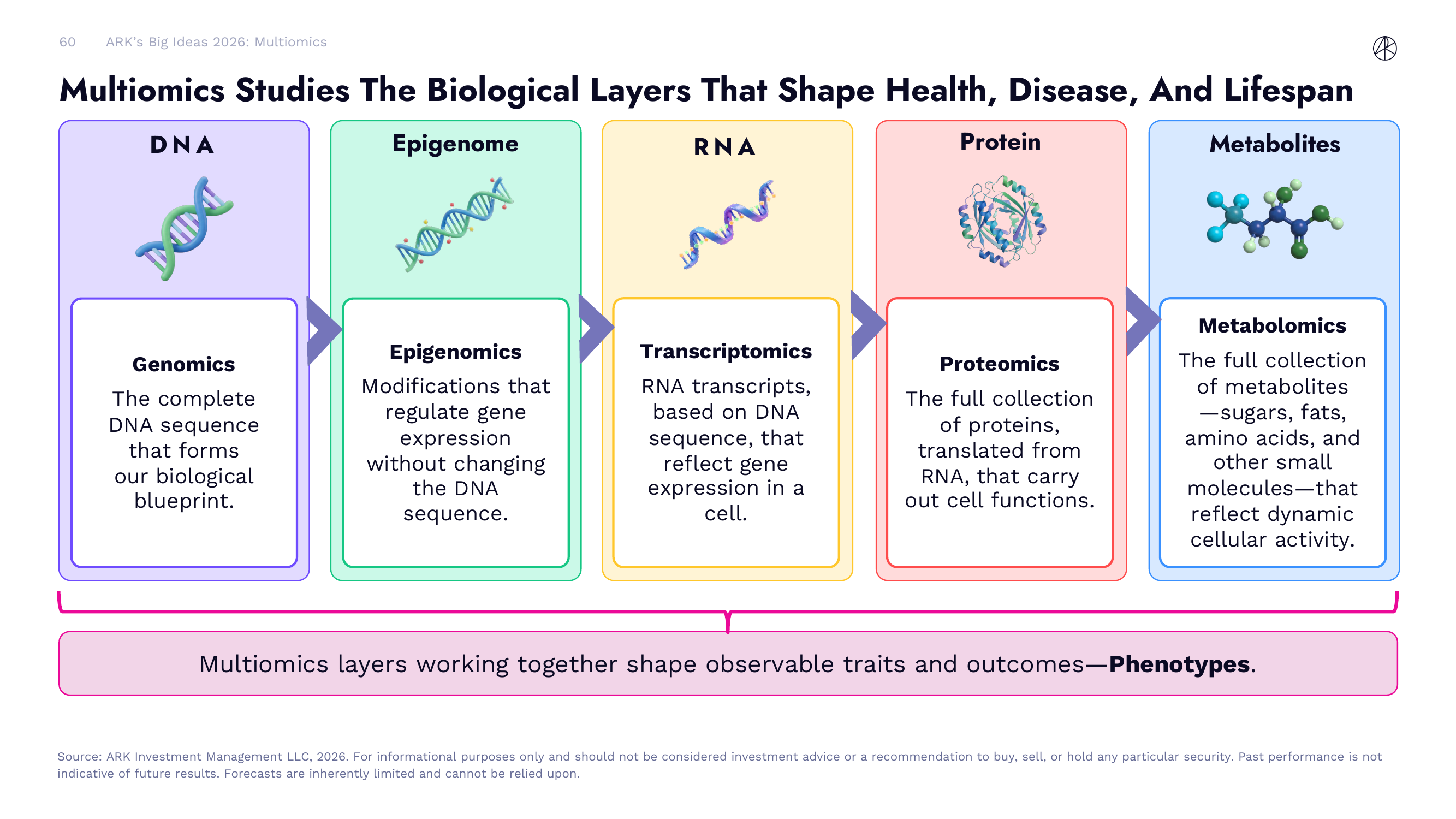

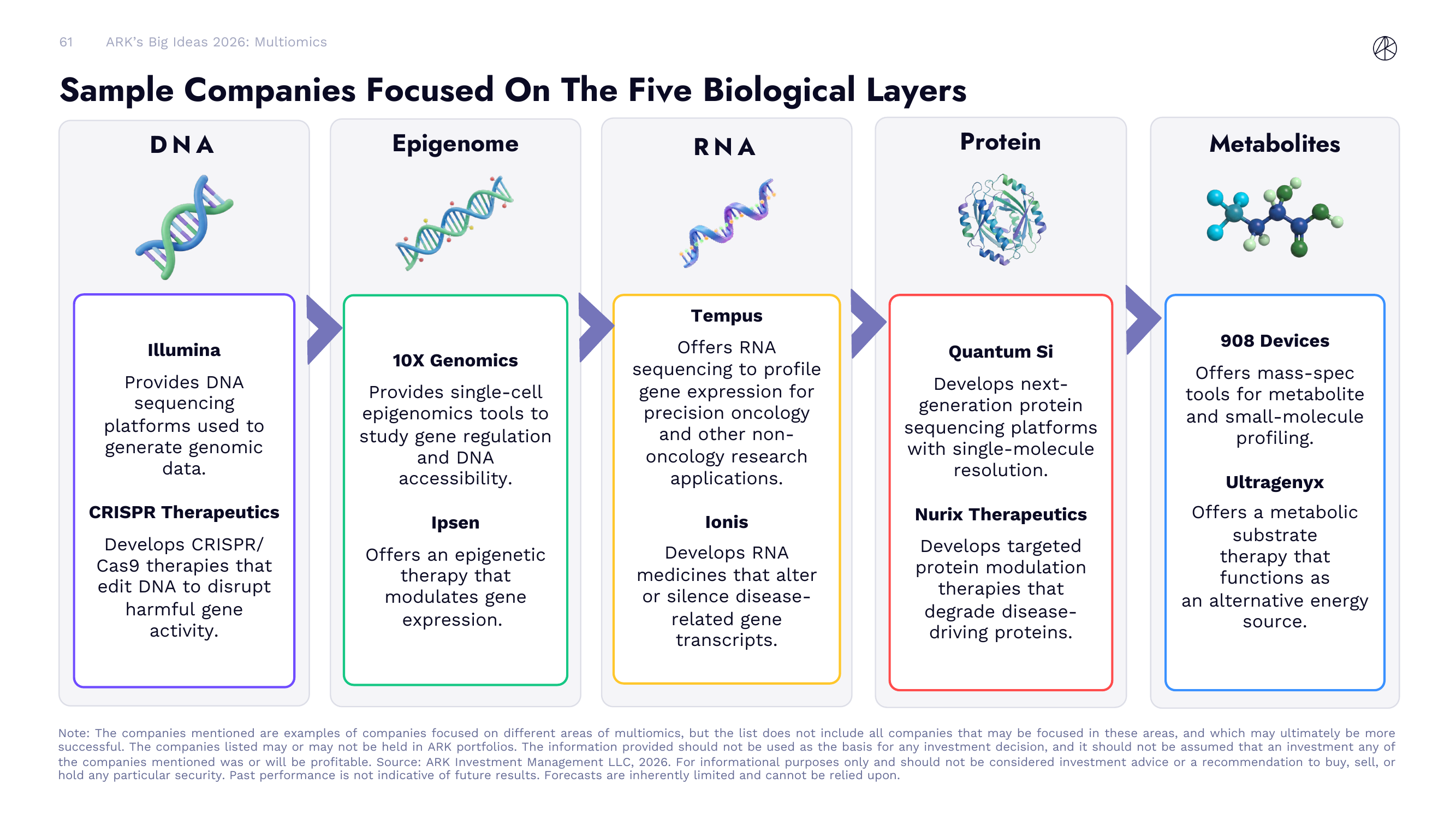

什么是多组学?五层生物信息的融合

要理解多组学,先得理解人体的生物信息是分层的。ARK 在报告中给出了一个非常清晰的五层框架:

第一层是基因组学(Genomics),研究的是完整的 DNA 序列——人体的生物蓝图。你的 DNA 决定了你是谁的底层代码。第二层是表观基因组学(Epigenomics),研究的是那些不改变 DNA 序列本身、但调控基因表达的修饰。换句话说,DNA 是剧本,表观基因组决定哪些台词被念出来。第三层是转录组学(Transcriptomics),研究 RNA 转录本——基于 DNA 序列产生的、反映细胞中基因表达活性的分子。第四层是蛋白质组学(Proteomics),研究的是从 RNA 翻译出来的蛋白质全集,这些蛋白质执行细胞的实际功能。第五层是代谢组学(Metabolomics),研究糖、脂肪、氨基酸等小分子代谢物的全集,它们反映的是细胞的动态活性。

这五层生物信息共同作用,塑造了我们可观察到的特征和结果——也就是表型(Phenotypes)。多组学的核心思想就是:不再孤立地看某一层数据,而是把五层数据融合起来,获得对健康、疾病和寿命的全景理解。

五层生物学对应的代表公司

每一层生物学都已经催生了专注的技术公司和治疗方法。

在 DNA 层,Illumina 提供 DNA 测序平台,CRISPR Therapeutics 开发基于 CRISPR/Cas9 的基因编辑疗法。在表观基因组层,10X Genomics 提供单细胞表观基因组学工具,Ipsen 开发调控基因表达的表观遗传疗法。在 RNA 层,Tempus 提供 RNA 测序服务用于精准肿瘤学,Ionis 开发 RNA 药物来沉默致病基因转录本。在蛋白质层,Quantum-Si 开发下一代单分子分辨率的蛋白质测序平台,Nurix Therapeutics 开发靶向蛋白质降解疗法。在代谢物层,908 Devices 提供代谢物和小分子的质谱分析工具,Ultragenyx 开发代谢底物替代疗法。

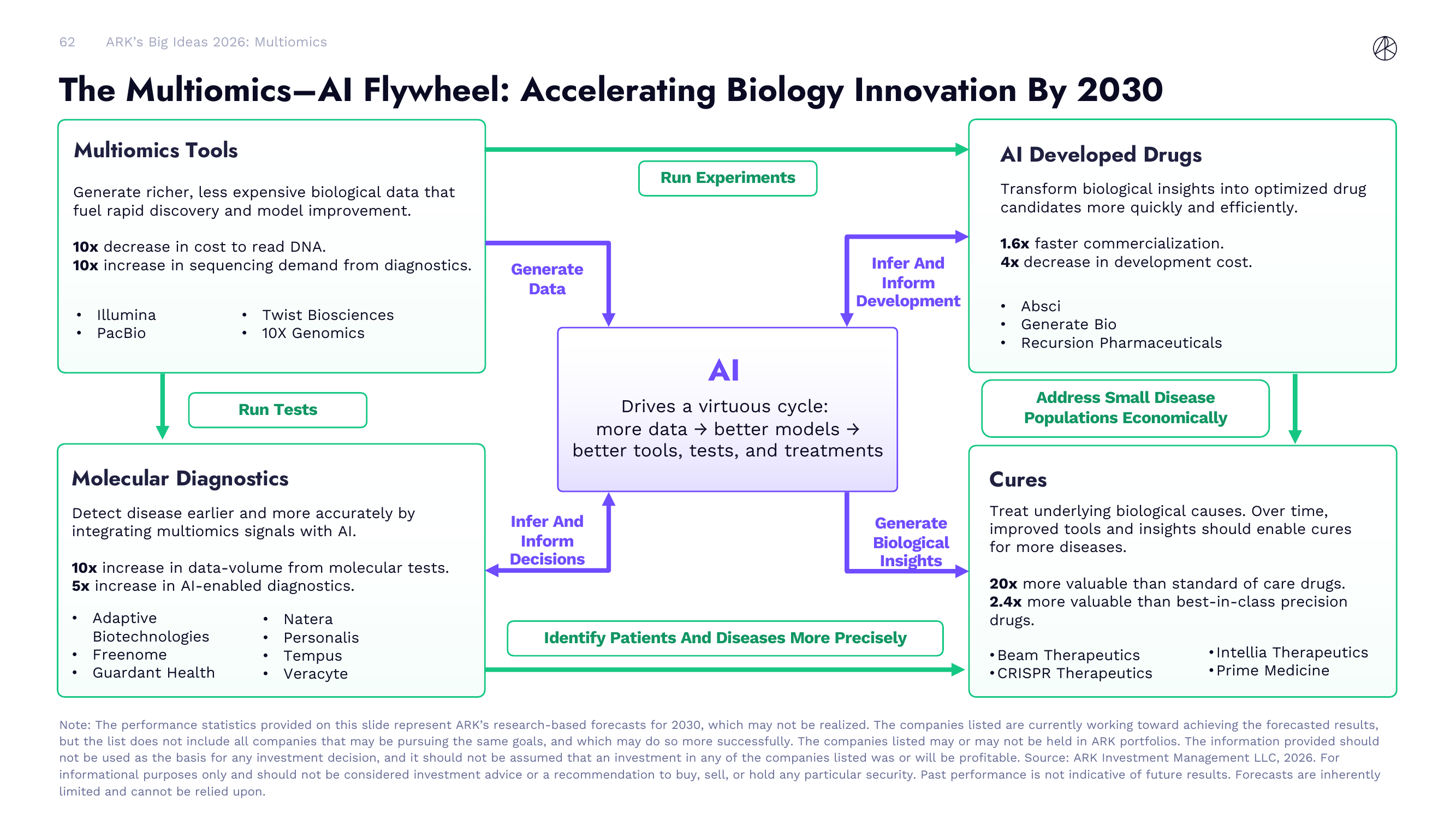

多组学-AI 飞轮:到 2030 年加速生物创新

报告中最关键的框架图之一,是"多组学-AI 飞轮"。这个飞轮解释了为什么多组学的发展不是线性的,而是指数级加速的。

飞轮的逻辑是这样的:多组学工具产生更丰富、更便宜的生物数据,这些数据喂给 AI 模型,AI 驱动一个良性循环——更多数据产生更好的模型,更好的模型产生更好的工具、检测和治疗方案。具体来看,飞轮有四个关键节点:生成数据、运行实验、推断并指导研发、生成生物洞察。

在工具端,ARK 预计到 2030 年读取 DNA 的成本将下降 10 倍,测序需求将增长 10 倍。代表公司包括 Illumina、PacBio、Twist Biosciences、10X Genomics。在分子诊断端,数据量预计增长 10 倍,AI 驱动的诊断需求增长 5 倍。代表公司包括 Adaptive Biotechnologies、Freenome、Guardant Health、Natera、Personalis、Tempus、Veracyte。

飞轮的另一端是产出。AI 开发的药物预计商业化速度加快 1.6 倍,研发成本降低 4 倍。代表公司包括 Absci、Generate Bio、Recursion Pharmaceuticals。而治愈性疗法(Cures)的价值更为惊人——比标准护理药物价值高 20 倍,比同类最佳精准药物价值高 2.4 倍。代表公司包括 Beam Therapeutics、CRISPR Therapeutics、Intellia Therapeutics、Prime Medicine。

数据成本崩塌:多组学的摩尔定律

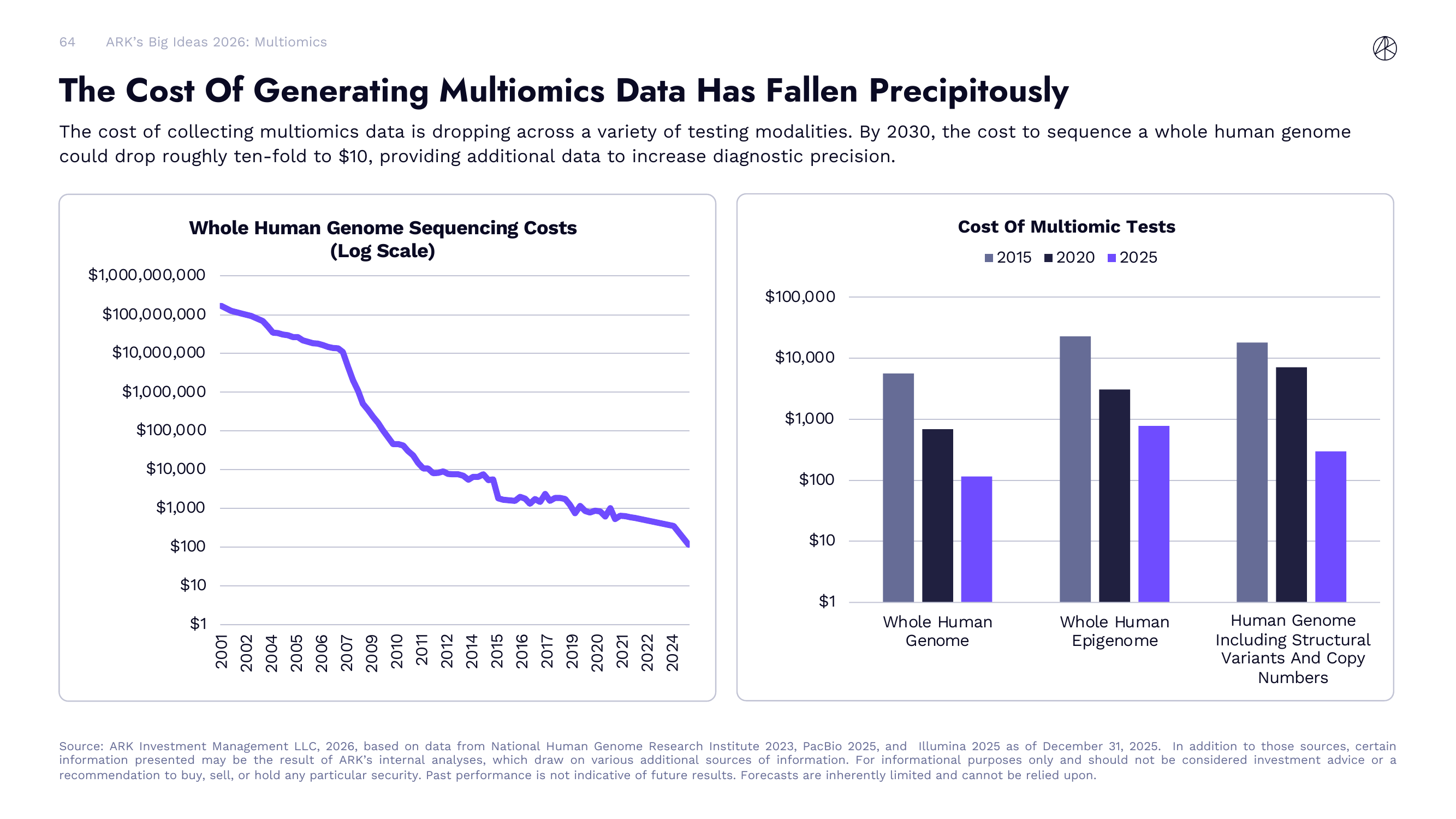

多组学飞轮能转起来的前提条件是数据成本持续下降。ARK 在这个子章节用了三页来论证:多组学数据的成本下降速度,甚至比半导体行业的摩尔定律还快。

测序成本:从 $30 亿到不足 $100

人类基因组测序是多组学的基石。2001 年人类基因组计划完成时,测一个人的全基因组花了接近 $10 亿。到 2024 年,这个数字已经跌到 $100 以下。这是一个跨越七个数量级的成本下降。

报告左侧的对数坐标图清晰展示了这条下降曲线:从 2001 年的近 $1,000,000,000,到 2006-2007 年左右开始加速下滑(Illumina 等新一代测序技术推出),到 2014-2015 年跌破 $1,000,再到 2024 年逼近 $100 大关。ARK 预计到 2030 年,全基因组测序成本可能进一步降到 $10 左右——再降一个数量级。

不只是全基因组。右侧的柱状图展示了多种组学检测的成本变化趋势(2015 年 vs 2020 年 vs 2025 年)。全基因组(Whole Human Genome)从 2015 年的几百美元降到 2025 年的约 $100。全表观基因组(Whole Human Epigenome)成本也在持续下降。包含结构变异和拷贝数变异的全基因组检测,成本从 2015 年的约 $20,000 降到了 2025 年的约 $500。全面的成本下降意味着:越来越多的人能负担得起这些检测,数据量必然爆炸式增长。

分子诊断检测量和数据量的爆发

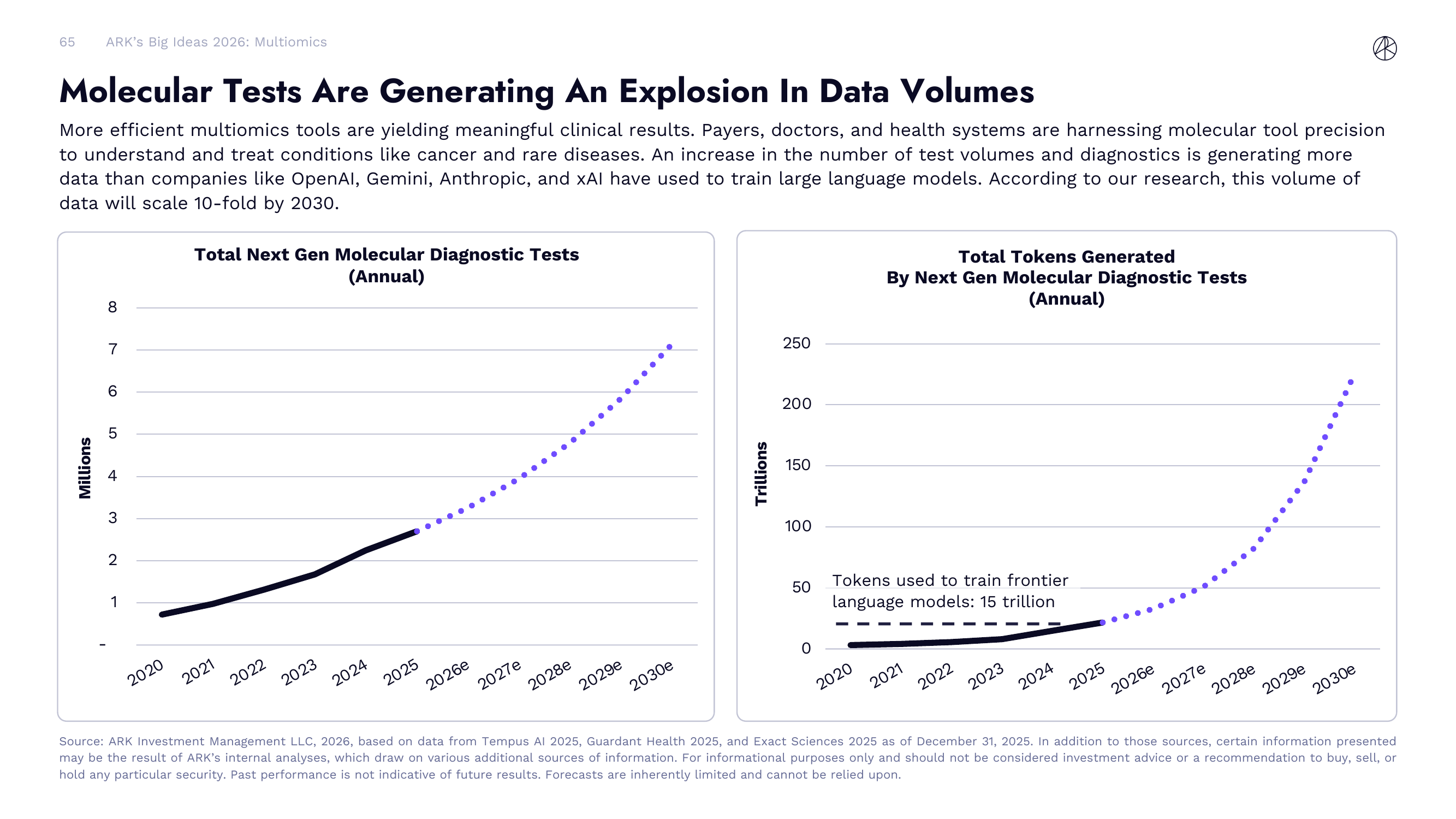

成本下降的直接结果是:检测量和数据量正在指数级增长。

报告左侧的图表显示,下一代分子诊断检测的年检测量从 2020 年的不到 100 万次,到 2025 年增长到约 300 万次,而按照 ARK 的预测,到 2030 年将突破 700 万次。更惊人的是右侧的数据量图表:下一代分子诊断检测每年产生的 token 总量,从 2020 年的接近零,到 2025 年达到约 20 万亿,预计到 2030 年将飙升至超过 200 万亿。

作为参照,OpenAI、Gemini、Anthropic、xAI 等公司用来训练前沿大语言模型的 token 总量约为 15 万亿。也就是说,到 2030 年,仅分子诊断这一个领域产生的数据量,就将是当前训练最强 LLM 所用数据量的十几倍。这些海量生物数据将成为训练专用生物 AI 模型的燃料。

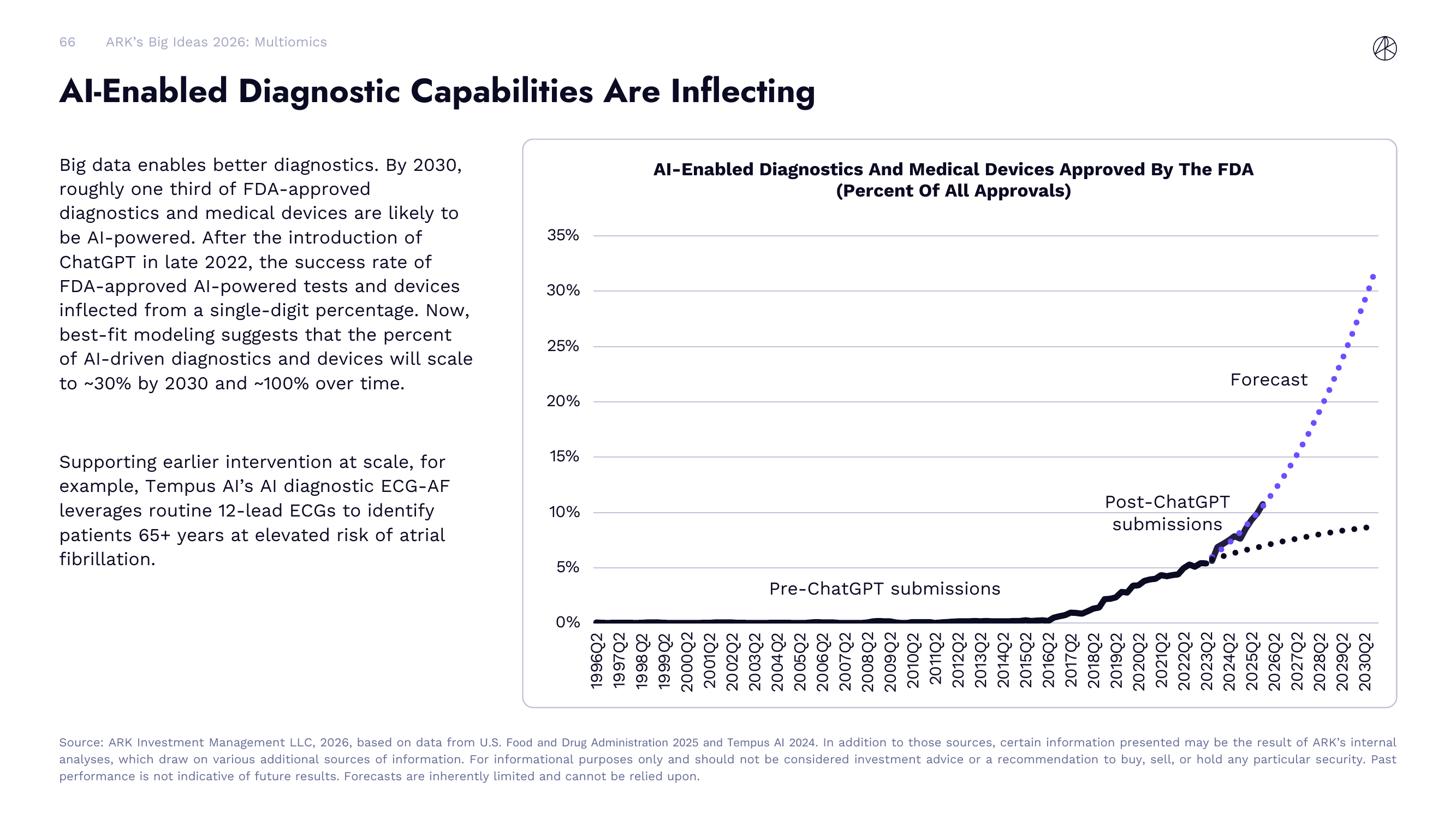

AI 驱动的诊断设备正在拐点起飞

数据爆炸反过来又推动了 AI 在诊断领域的渗透。

报告显示,FDA 批准的 AI 驱动诊断设备和医疗器械占所有审批的比例,在 2022 年底 ChatGPT 发布后出现了明显拐点。在 ChatGPT 之前,AI 驱动设备在 FDA 审批中占比长期徘徊在个位数百分比。ChatGPT 之后,提交量和审批率开始加速上升。ARK 的最佳拟合模型预测,到 2030 年约三分之一的 FDA 批准的诊断和医疗设备将搭载 AI,到最终可能接近 100%。

一个具体的例子是 Tempus AI 的 ECG-AF 诊断工具,它利用常规的 12 导联心电图来识别 65 岁以上患者中有房颤高风险的人群。这类 AI 工具的价值在于:用已有的、低成本的检测手段(心电图人人都做),通过 AI 提取出以前人眼看不到的信息,实现早期干预。

AI 正在改写药物研发的经济学

如果说前面两个子章节讲的是"数据基础设施",那么从这里开始就是"产出"了。AI 对药物研发的影响,ARK 用了四页来详细展开。

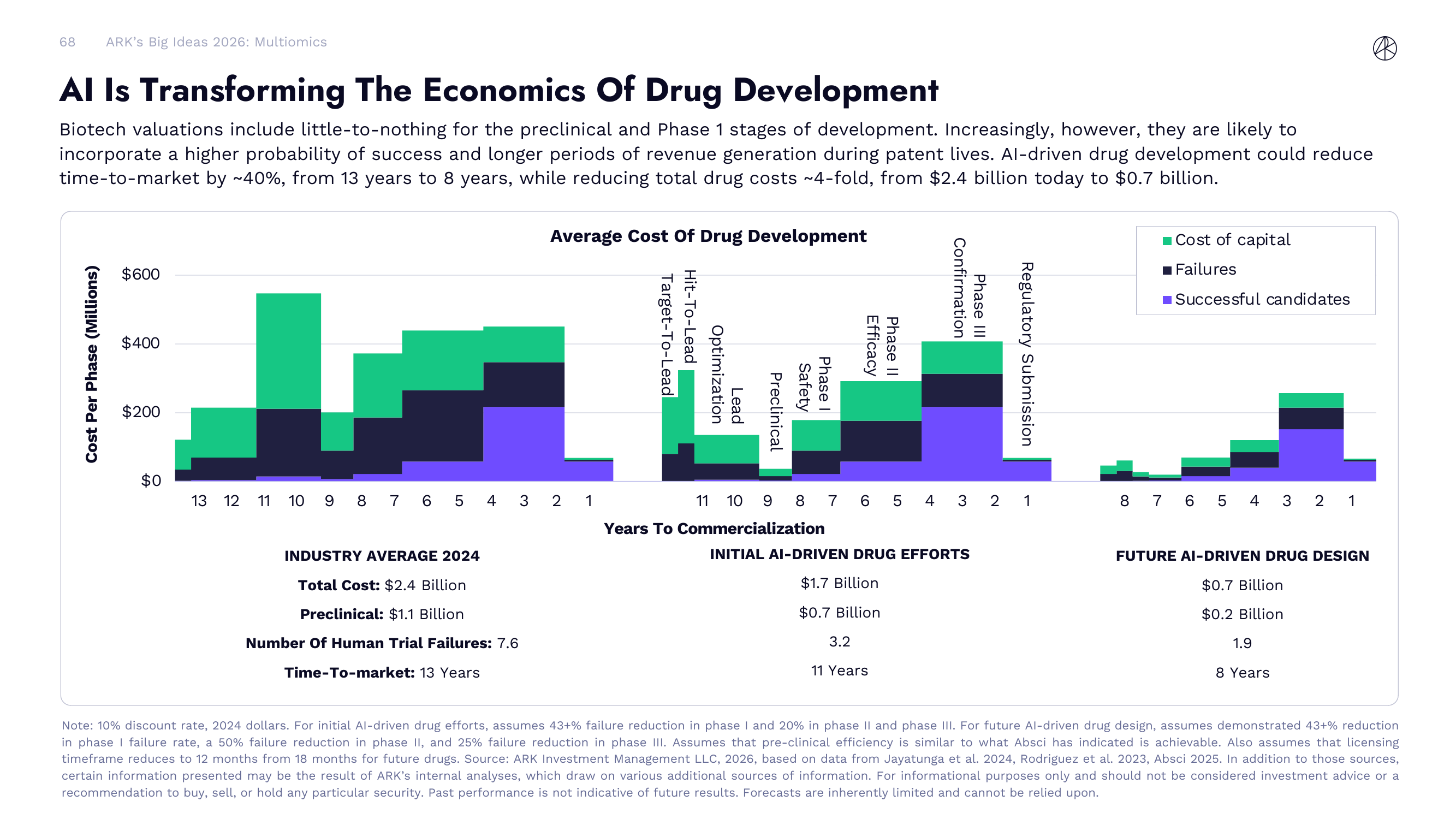

研发成本可能降低 4 倍,周期缩短 40%

传统药物研发是一个出了名的烧钱慢工程。报告给出了一组对比数据:

2024 年的行业平均水平:一个药物从发现到上市,总成本约 $24 亿,其中临床前阶段就烧掉 $11 亿,人体临床试验平均失败 7.6 次,从发现到商业化需要 13 年。

当前 AI 驱动的药物研发(Initial AI-Driven Drug Efforts)已经把这些数字压缩了:总成本降到约 $17 亿,临床前成本降到 $7 亿,临床试验失败次数降到 3.2 次,周期从 13 年缩短到 11 年。

而 ARK 预测的未来 AI 驱动药物设计(Future AI-Driven Drug Design)将进一步颠覆:总成本降到约 $7 亿(比传统模式低约 3.4 倍),临床前成本降到 $2 亿,临床试验失败次数降到 1.9 次,从发现到上市只需 8 年。

报告的图表用三组堆叠柱状图非常直观地展示了这种压缩——不仅总高度(总成本)大幅降低,每个阶段的"失败"部分(深色区域)也显著缩小,而代表成功候选药物的部分占比则在扩大。这意味着药物研发从一个"烧钱赌博"正在变成一个更可预测的工程化过程。

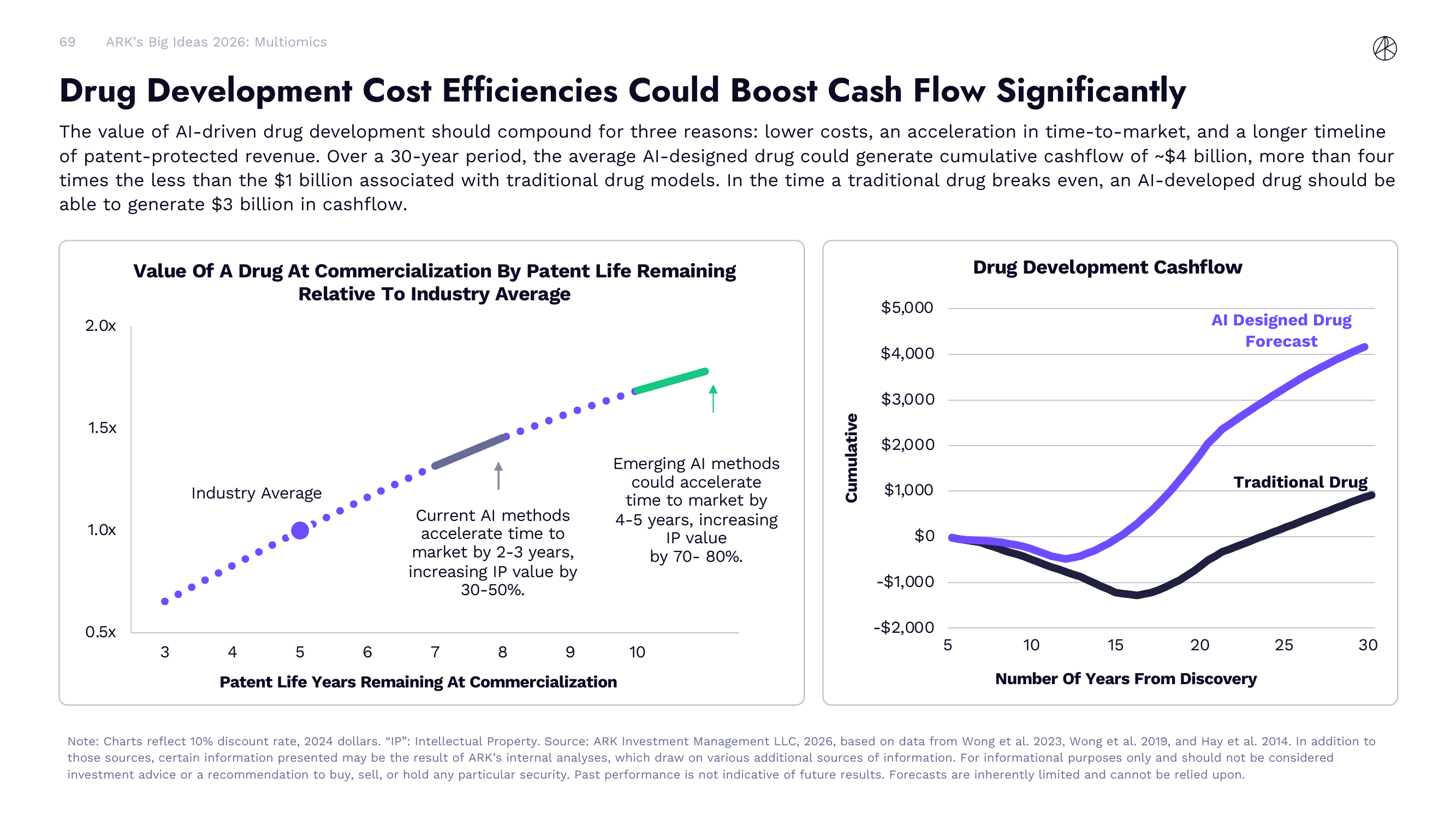

AI 药物的现金流优势可能是传统药物的 4 倍

成本降低和周期缩短的经济效应会产生复合效果,体现在药物的终生现金流上。

报告指出,AI 驱动药物研发的价值来自三个方面的叠加:更低的成本、更快的上市速度、以及更长的专利保护期内的收入窗口。左侧的图表展示了一个药物在商业化时剩余专利年限与价值的关系。行业平均水平下,一个药物商业化时大约还剩 5-6 年专利期。当前的 AI 方法能把上市时间提前 2-3 年,将专利剩余年限延长到 7-8 年,IP 价值提升 30-50%。未来的 AI 方法可能进一步提前 4-5 年上市,将专利剩余年限延长到 9-10 年,IP 价值提升 70-80%。

右侧的累计现金流图更为震撼。传统药物在 30 年周期内,大约到第 15 年才开始盈亏平衡,最终累计现金流约 $10 亿。而 AI 设计的药物,由于前期投入更低、上市更快,很早就转正,30 年累计现金流预计可达约 $40 亿——是传统药物的 4 倍以上。在传统药物刚刚盈亏平衡的时候,AI 药物已经产生了约 $30 亿的正现金流。

AI + 治愈性疗法:药物研发的价值重估

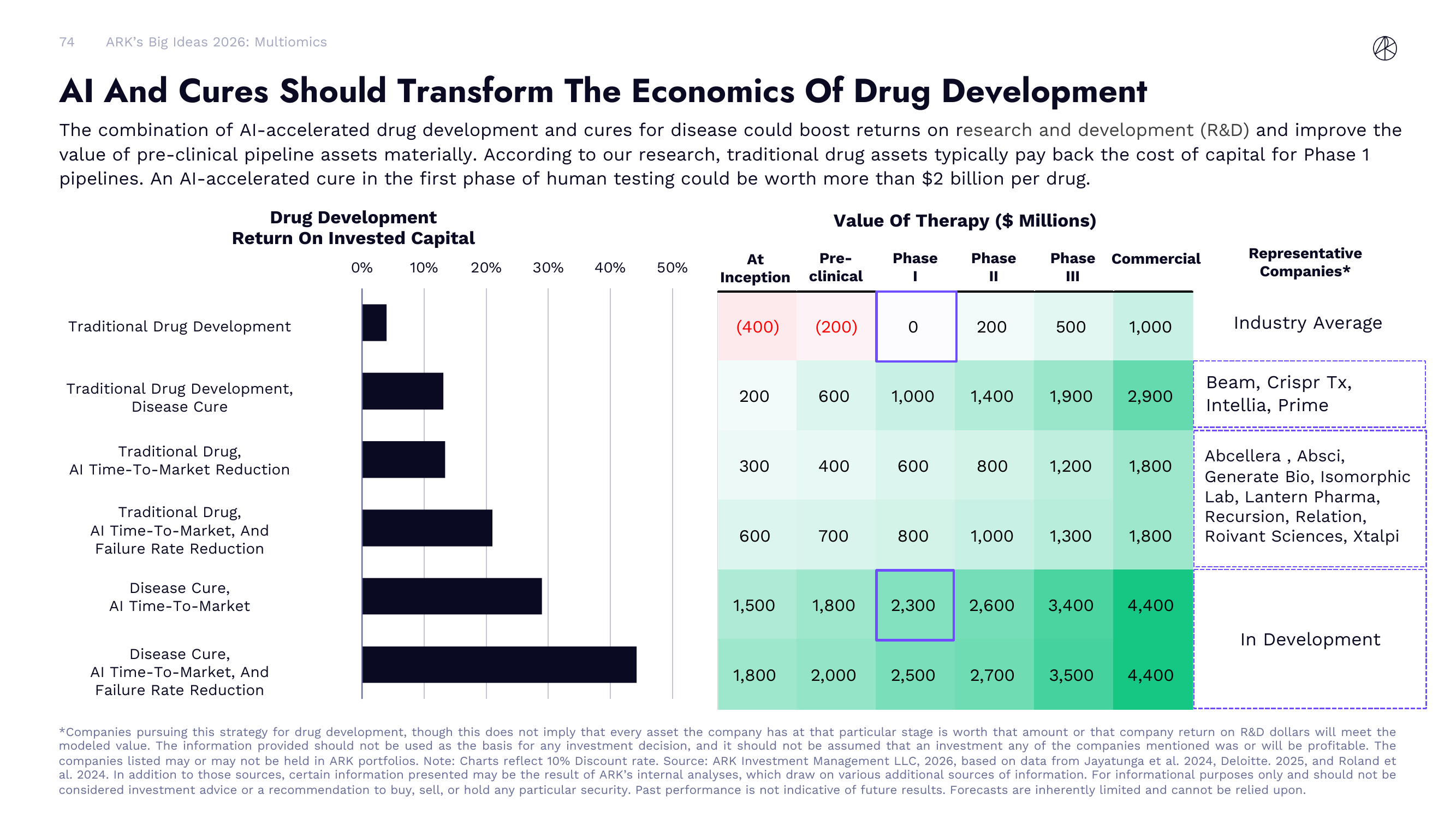

把 AI 加速和治愈性疗法两个趋势叠加起来,药物研发的经济模型将被彻底重写。

报告给出了一个六行的对比表格,展示了不同策略组合下的投资回报率和各阶段疗法价值(单位:百万美元)。

传统药物研发的行业平均回报率约 5%,一个药物从立项到商业化的价值从初始的负 $4 亿逐步增长到商业阶段的 $10 亿。如果药物本身是治愈性疗法(比如基因编辑治愈遗传病),即使不用 AI 加速,商业阶段价值也能达到 $29 亿——代表公司包括 Beam、CRISPR Therapeutics、Intellia、Prime Medicine。

如果传统药物加上 AI 缩短上市时间,回报率提升到约 10%;加上 AI 降低失败率,回报率进一步到约 15%。但最大的爆发来自最后两行:治愈性疗法 + AI 缩短上市时间,回报率飙升到约 40%,Phase I 阶段的疗法价值就已经达到 $23 亿;叠加 AI 降低失败率后,回报率接近 50%,Phase I 价值达到 $25 亿,商业阶段价值达到 $44 亿。代表公司标注为"In Development"——说明这个赛道才刚刚开始。

这组数据的含义是深远的:生物科技公司的估值方式可能需要根本性调整。传统上,临床前和 Phase I 阶段的资产估值接近零。但如果 AI + 治愈性疗法的逻辑成立,一个药物在进入 Phase I 时就可能价值超过 $20 亿。

治愈性疗法:从"治病"到"治愈"的范式转换

第四个子章节的标题很有冲击力——“Cures Transforming Sickcare Into Healthcare”,意思是治愈性疗法正在把"病后护理"变成真正的"健康管理"。

罕见病治愈的经济学

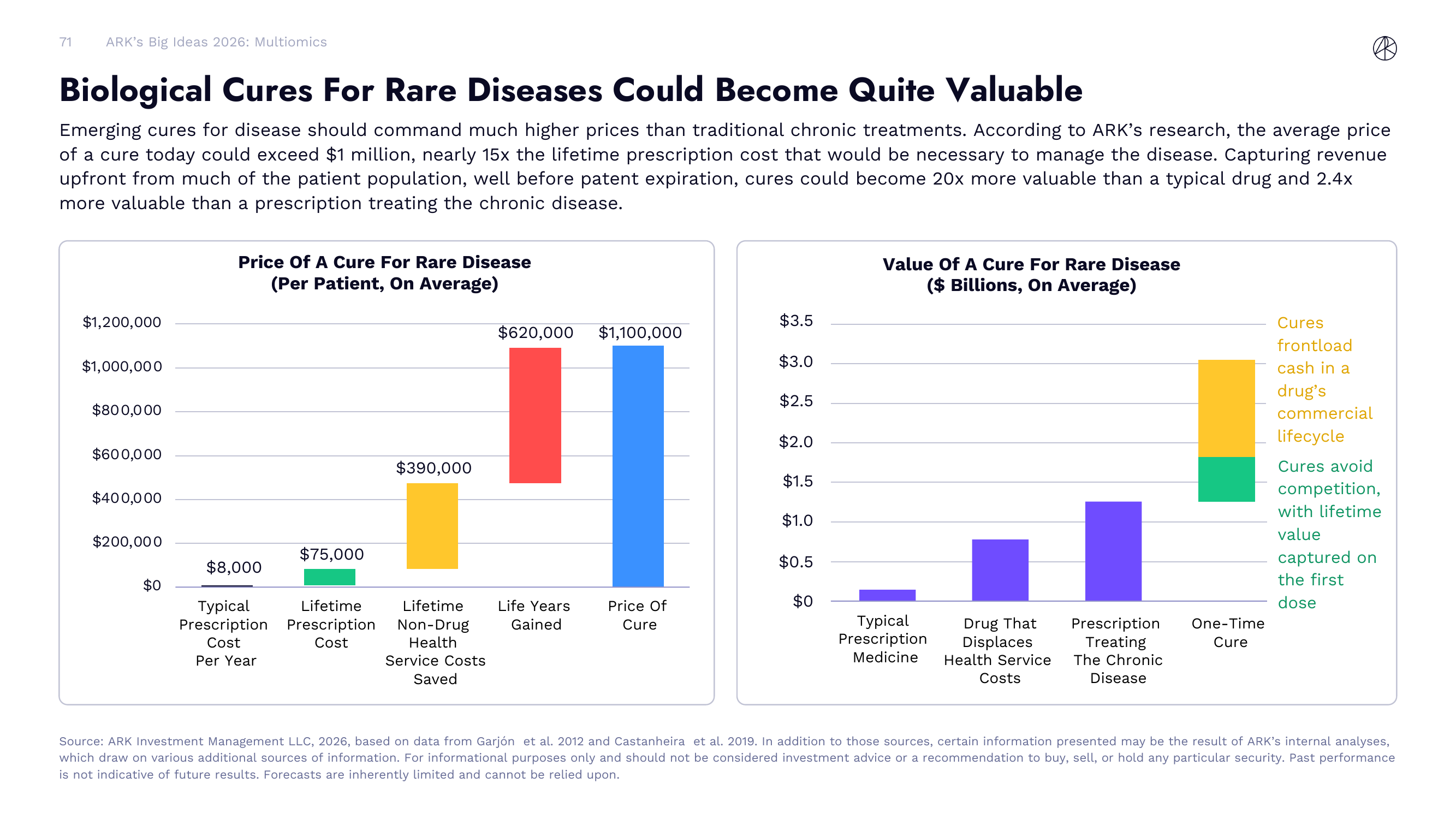

报告首先从罕见病入手,因为罕见病的经济学逻辑最清晰、治愈价值最容易量化。

左侧图表拆解了一个罕见病患者的终生费用。每年处方药费用约 $8,000,终生处方药费用约 $75,000,终生非药物医疗服务费用约 $390,000,因寿命延长获得的生命年价值约 $620,000。把这些全部加起来,一次性治愈的合理定价可以达到约 $110 万——几乎是终生处方费用的 15 倍。

右侧的图表从制药公司的视角看价值。普通处方药的市场价值极低(条形图第一根几乎看不到);能替代终生健康服务费用的药物价值约 $10 亿级别;能覆盖终生慢性病治疗处方费用的药物价值更高;而一次性治愈(One-Time Cure)的价值是最高的,达到约 $30 亿级别——比普通处方药价值高 20 倍,比同类最佳精准治疗药物高 2.4 倍。

关键区别在于:治愈性疗法在药物商业生命周期的早期就能集中兑现收入(前端加载现金流),而且因为它一针解决问题,所以能绕开后续仿制药竞争,在首次用药时就捕获全部终身价值。

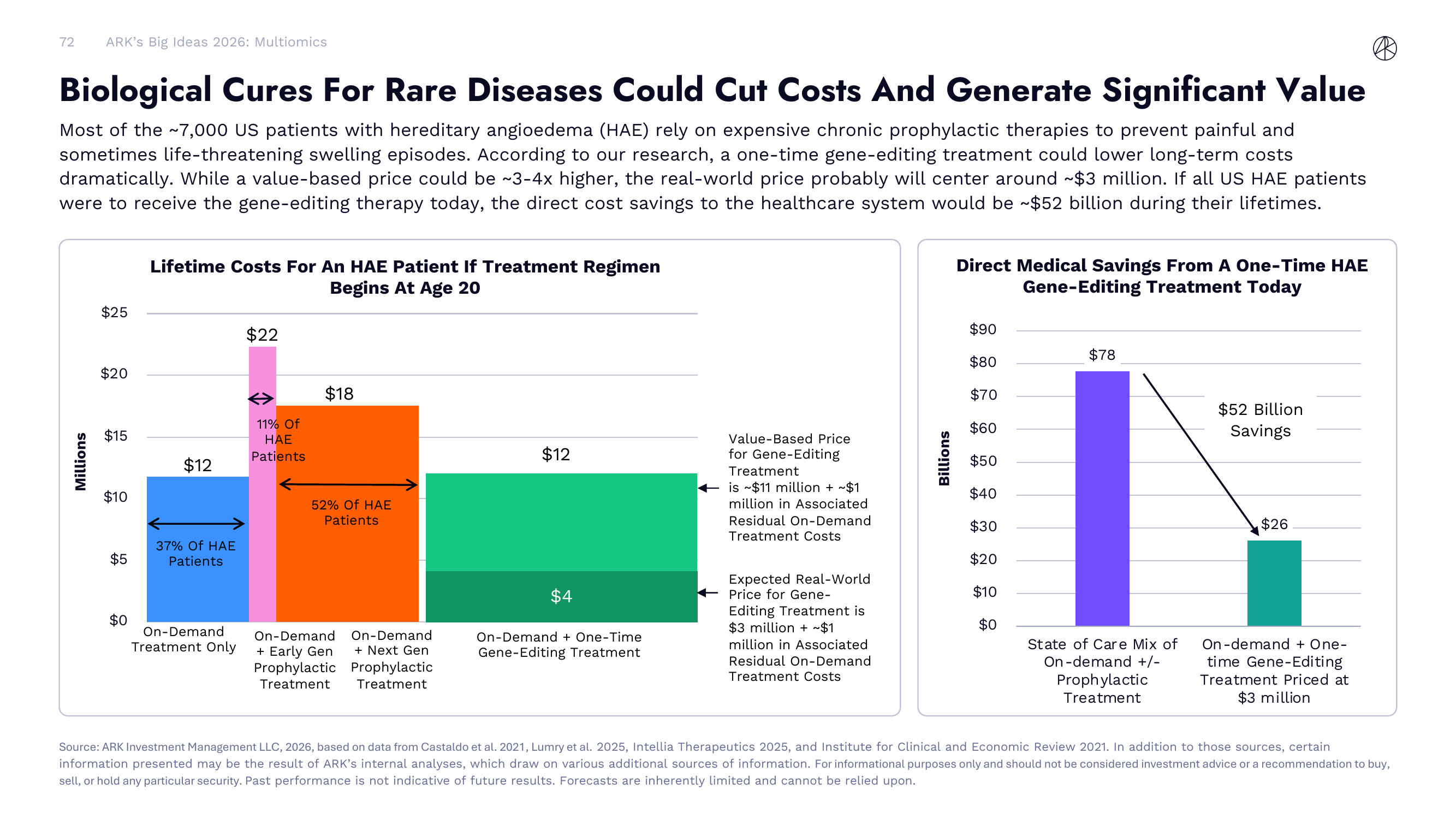

HAE:基因编辑治愈罕见病的经济学样本

报告拿遗传性血管性水肿(HAE)作为具体案例来展示治愈性疗法的经济潜力。

美国大约有 ~7,000 名 HAE 患者,他们依赖昂贵的慢性预防性治疗来避免痛苦的、有时危及生命的突发肿胀。左侧图表展示了一个 HAE 患者从 20 岁开始治疗的终生费用对比。仅按需治疗的终生费用约 $1,200 万;加上早代预防性治疗约 $2,200 万(其中 37% 的患者走这条路);加上下一代预防性治疗约 $1,800 万(52% 的患者);而如果采用按需治疗 + 一次性基因编辑的方案,终生费用降到约 $400 万(加上约 $100 万的残余治疗费用)。

ARK 指出,基于价值的基因编辑治疗定价理论上可以高达约 $1,100 万(因为它避免了终生数千万的治疗费用),但实际市场价格大概会在约 $300 万左右。即使以这个"折扣价"计算,如果所有美国 HAE 患者都接受基因编辑治疗,直接医疗系统节省将达到约 $520 亿。右侧的图表直观展示了这一点:当前治疗模式组合的终生系统成本约 $780 亿,而转向按需 + 一次性基因编辑后,降至约 $260 亿,净节省 $520 亿。

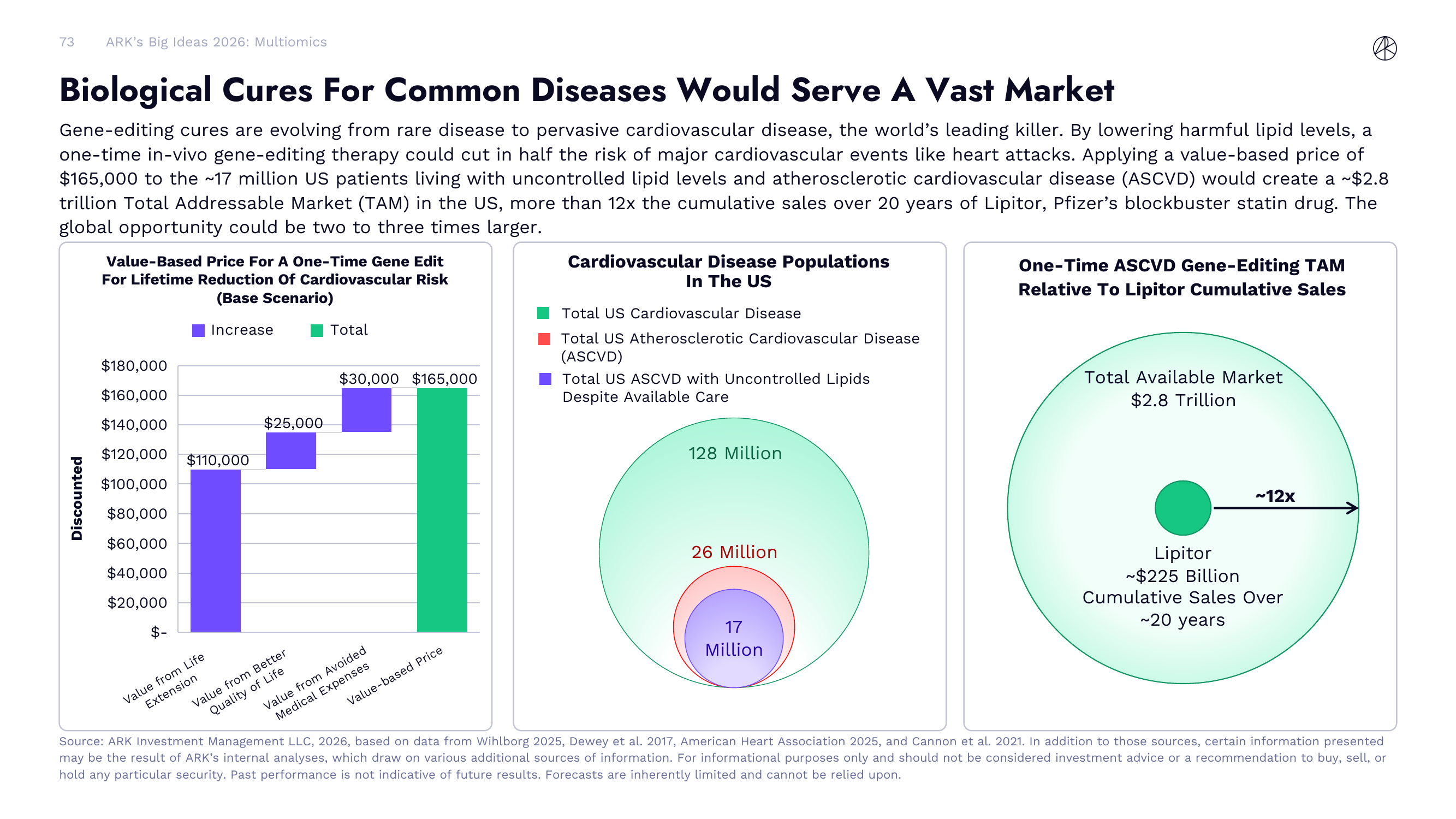

心血管疾病:从罕见病到常见病的跨越

如果基因编辑治愈只能用在几千人的罕见病上,那市场空间有限。但报告接下来的论证打开了一个巨大的想象空间:基因编辑正在从罕见病向常见病扩展,而心血管疾病就是第一个大目标。

报告指出,通过降低有害脂质水平,一次性体内基因编辑疗法可以将重大心血管事件(如心脏病发作)的风险降低一半。左侧图表拆解了一次性基因编辑治疗心血管疾病的价值构成:延长寿命的价值约 $110,000,更好生活质量的价值约 $25,000,避免医疗费用的价值约 $30,000,合计基于价值的定价约 $165,000。

中间的同心圆图展示了目标人群的规模:美国心血管疾病总患者1.28 亿,其中动脉粥样硬化性心血管疾病(ASCVD)患者约 2,600 万,而尽管有可用治疗方案但血脂仍不受控的 ASCVD 患者约 1,700 万。

右侧给出了最震撼的数字对比:如果以 $165,000 的价值定价向这 1,700 万患者提供一次性基因编辑治疗,总可寻址市场(TAM)约 $2.8 万亿。这个数字是什么概念?辉瑞的重磅他汀药 Lipitor 在 20 年里的累计销售额约 $2,250 亿。也就是说,一次性心血管基因编辑疗法的 TAM 是 Lipitor 终身销售额的约 12 倍,而且全球市场机会可能还要再大两到三倍。

长寿科学:人类健康寿命的延长

最后一个子章节探讨的是一个更加宏大的命题——不只是治愈某种疾病,而是从根本上延缓衰老本身,延长人类的健康寿命。

从握力测试到分子时钟:衰老测量的进化

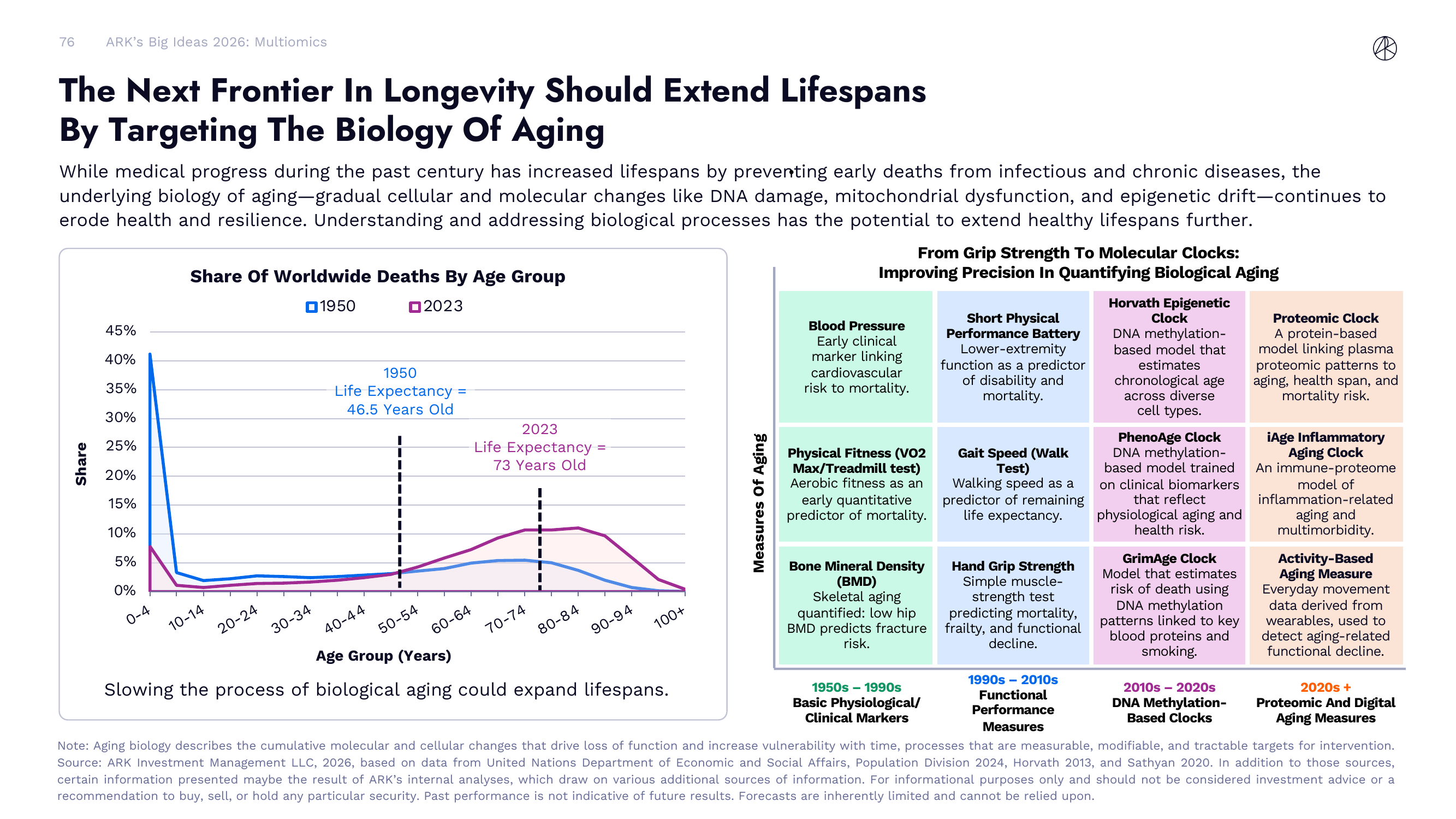

要干预衰老,首先得能测量它。报告展示了衰老测量方法在过去 70 年的进化历程。

左侧图表对比了 1950 年和 2023 年全球各年龄段的死亡分布。1950 年人均寿命 46.5 岁,死亡集中在年轻群体——传染病和分娩并发症夺走了大量生命。到 2023 年,人均寿命延长到 73 岁,死亡高度集中在 70-90 岁区间——现代医学已经基本解决了传染病问题,但衰老本身——DNA 损伤、线粒体功能障碍、表观遗传漂移——仍然是一个持续侵蚀健康和韧性的过程。

右侧的表格梳理了衰老测量技术的四个时代。1950s-1990s 是基础生理/临床标志物时代:血压、体适能(VO2 Max)、骨密度(BMD)。1990s-2010s 进入功能性表现指标时代:步速测试、握力测试(对,握力是预测死亡率的有效指标)。2010s-2020s 是 DNA 甲基化生物钟时代:Horvath 表观遗传时钟通过 DNA 甲基化模式估算跨细胞类型的生物学年龄,PhenoAge 时钟基于临床生物标志物训练,GrimAge 时钟能估算死亡风险。2020s 至今则进入蛋白质组学和数字化衰老指标时代:蛋白质组学时钟(Proteomic Clock)通过血浆蛋白质模式关联衰老和健康寿命,iAge 炎症衰老时钟通过免疫蛋白组模型追踪与衰老相关的炎症,还有基于可穿戴设备的活动量衰老指标。

理解和量化衰老过程——这些可测量、可修改、可干预的靶点——是延长健康寿命的前提。

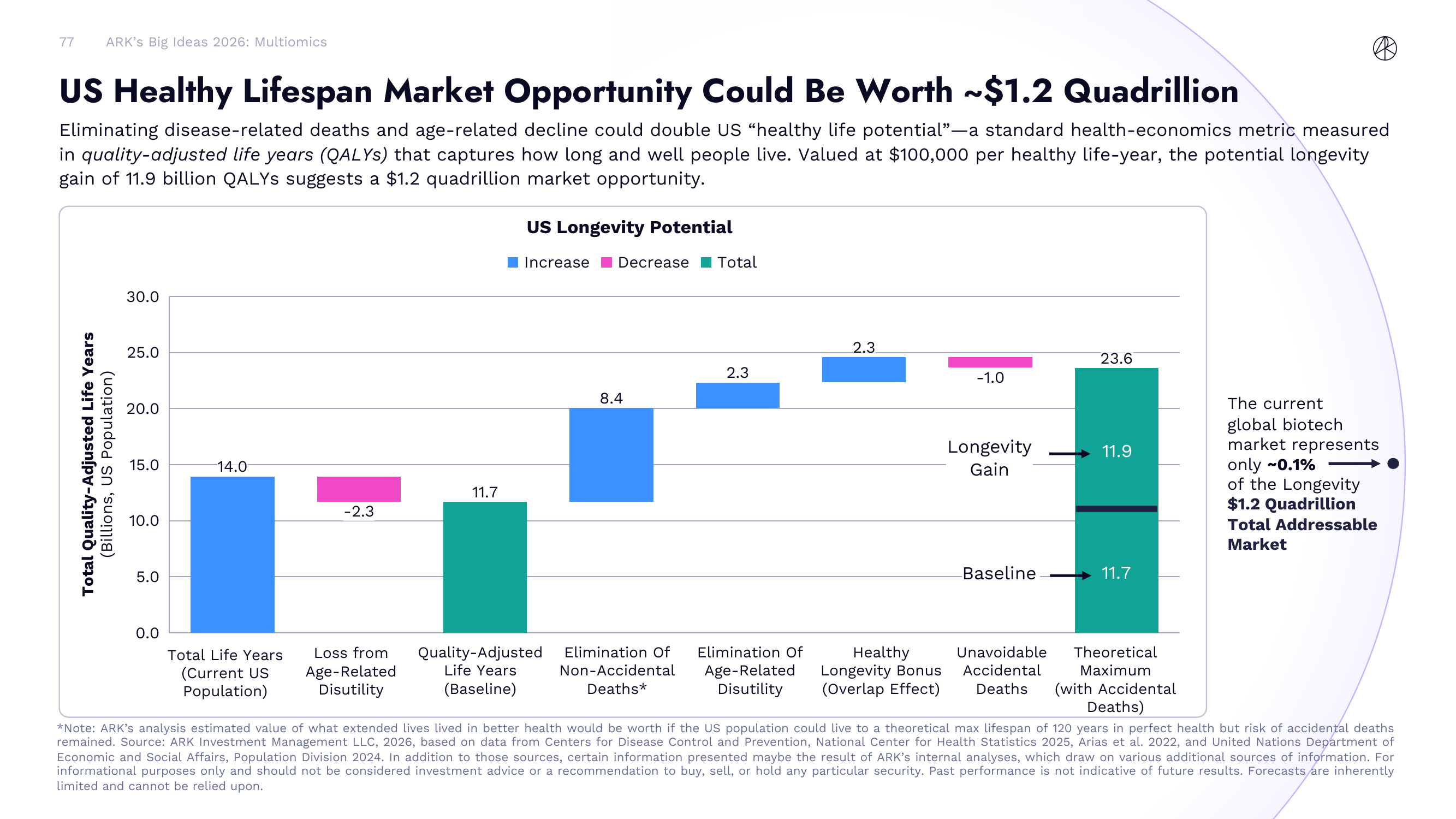

美国健康寿命市场:潜在价值约 $1.2 千万亿

报告最后给出了一个令人瞠目结舌的市场规模估算。

ARK 使用质量调整生命年(QALYs)作为衡量标准——它同时捕捉了寿命长度和生活质量。按照图表中的计算逻辑:

当前美国人口的总生命年数约 140 亿年。扣除衰老导致的生活质量损失(-23 亿年),得到质量调整生命年基线约 117 亿年。如果消除所有非意外死亡(+84 亿),再消除衰老相关的生活质量下降(+23 亿),加上健康长寿的额外奖励(重叠效应 +23 亿),减去不可避免的意外死亡(-10 亿),理论上的最大值约 236 亿质量调整生命年。健康长寿的净增量约 119 亿 QALYs。

以每个健康生命年 $100,000 的标准卫生经济学估值计算,潜在长寿市场机会约 $1.2 千万亿($1.2 Quadrillion)。报告特别标注:当前全球生物科技市场规模仅占这个潜在市场的约 0.1%。

这个数字当然是极端理论化的——没有人真的认为短期内能消除所有疾病。但它揭示的核心信息很明确:衰老干预和健康寿命延长所代表的经济价值,比任何现有市场都大几个数量级。即使只捕获其中极小的一部分,也足以催生整个产业的重估。

总结一下 ARK 对多组学的整体判断:基因组学、表观基因组学、转录组学、蛋白质组学和代谢组学这五层生物信息的融合分析能力,加上数据成本的持续崩塌和 AI 的指数级加速,正在重新定义药物研发的经济模型,开启从治疗到治愈的范式转换,并为延长人类健康寿命奠定技术基础。从 $7 亿的 AI 药物研发成本,到 $2.8 万亿的心血管基因编辑 TAM,再到 $1.2 千万亿的长寿市场理论上限——多组学的故事才刚刚开始。

九、可复用火箭:太空经济的基础设施革命

SpaceX 正在统治轨道发射

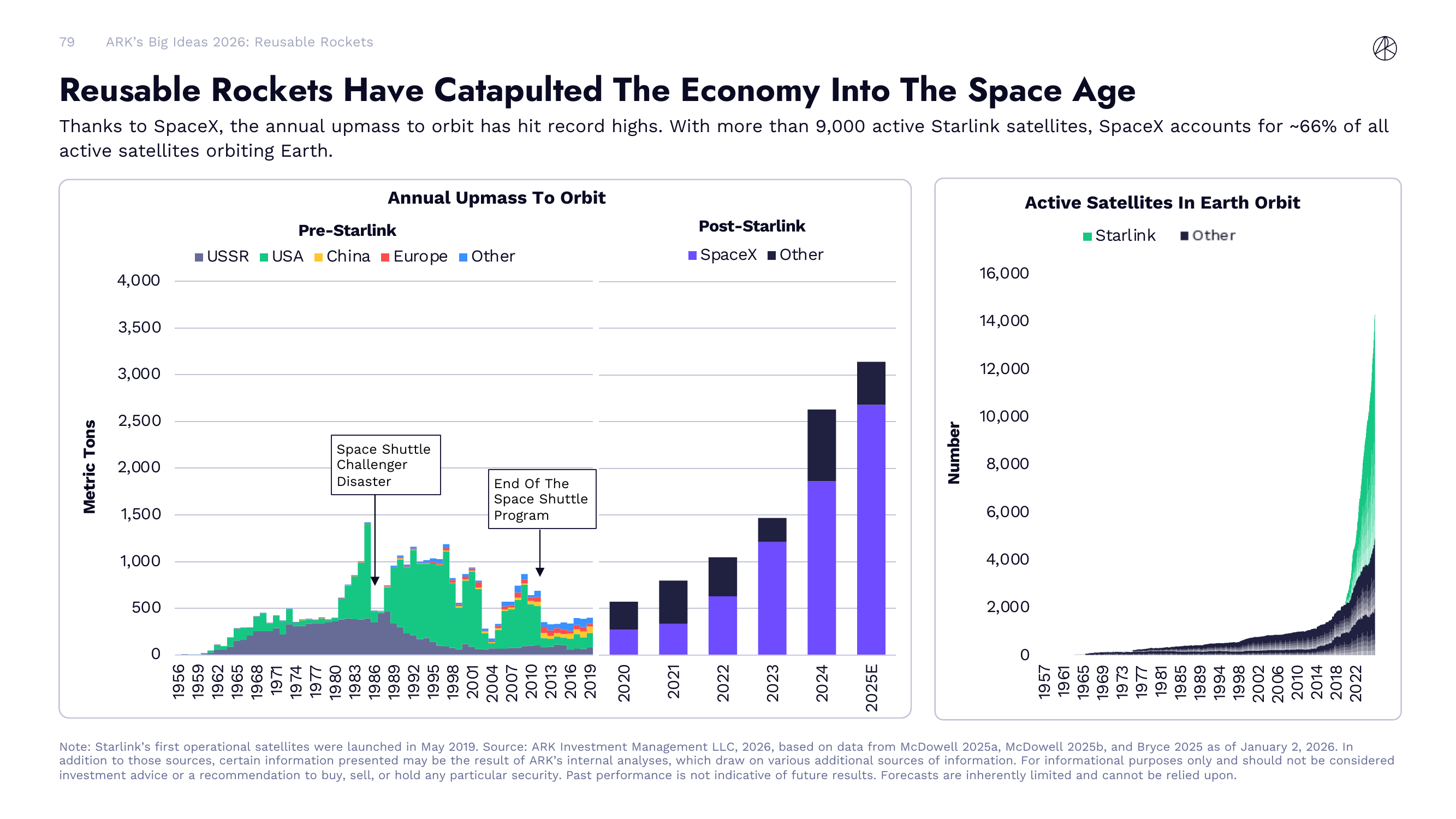

SpaceX 把航天产业从政府主导的慢节奏游戏,变成了一家公司碾压所有人的局面。

看数据就知道差距有多离谱。在 Post-Starlink 时代,全球每年送入轨道的质量(Annual Upmass To Orbit)出现了指数级跳跃。2024 年全球轨道发射总质量超过 3,000 公吨,其中 SpaceX 占了绝大部分——深蓝色的 SpaceX 柱体几乎吞掉了整个图表,其他所有国家和公司加起来只是顶上那一小截。回头看 Pre-Starlink 时代,从 1956 年到 2019 年,全球年度发射质量从未超过 500 公吨。冷战时期美苏太空竞赛的高峰也不过如此。航天飞机挑战者号灾难、航天飞机退役,这些历史事件在图表上清晰可见,但它们造成的波动跟 Starlink 带来的量级跃迁相比,简直微不足道。

在轨活跃卫星数量同样呈现爆发态势。截至 2022 年前后,地球轨道上的活跃卫星总数突破 10,000 颗,其中 Starlink 占比约 66%,超过 9,000 颗活跃卫星在轨运行。从 1957 年到 2018 年,在轨活跃卫星数量花了 60 年才缓慢爬升到 2,000 颗左右,而 Starlink 从 2019 年首次发射运营卫星以来,短短几年就把这个数字拉到了五位数。

这背后的核心逻辑很简单:可复用火箭把发射成本打了下来,Falcon 9 的回收复用让每次发射的边际成本大幅降低,SpaceX 才能以接近工业化的频率往天上送东西。当发射变得便宜且频繁,卫星互联网这种需要成千上万颗卫星组网的生意才有可能成立。

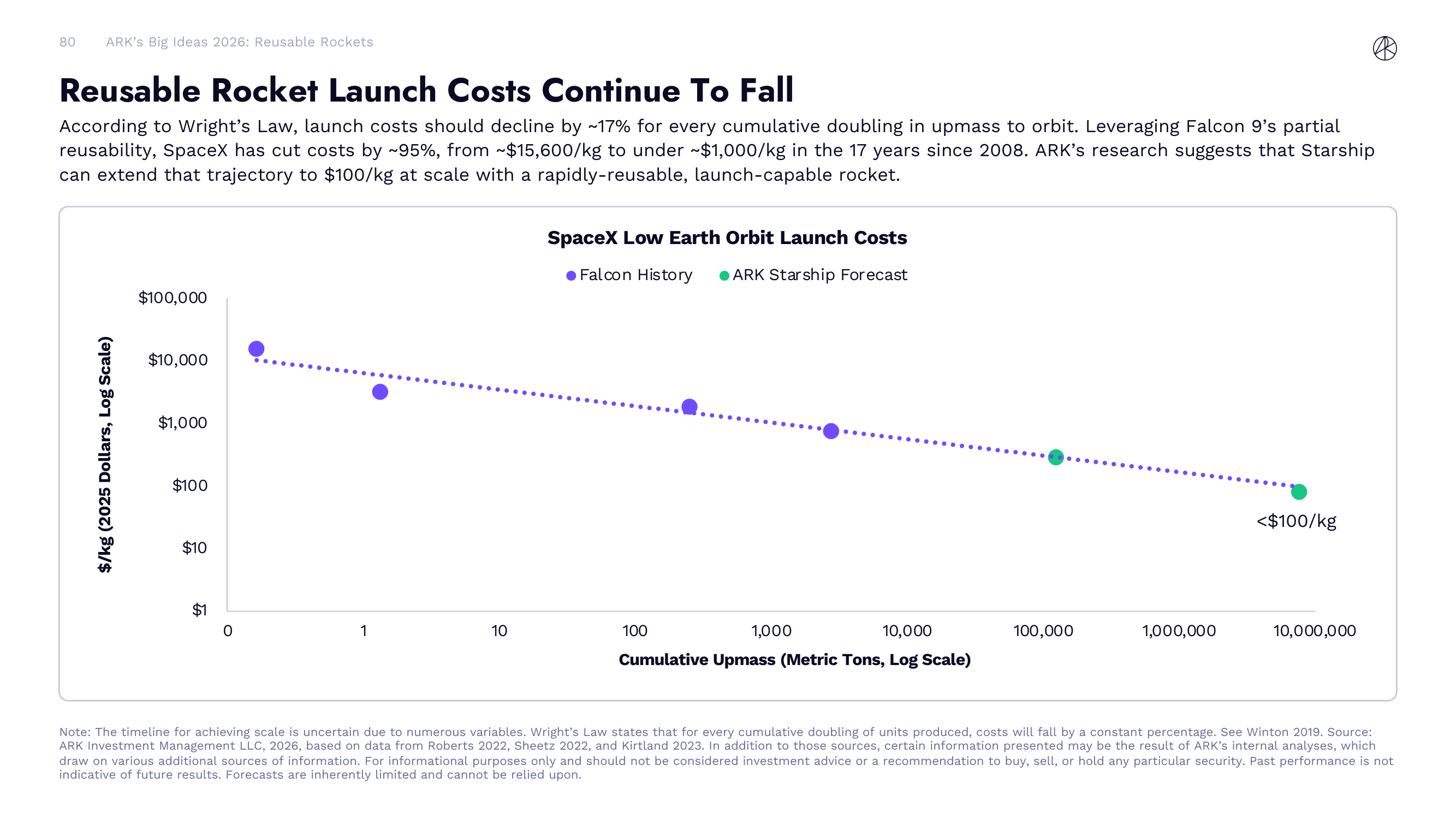

火箭发射成本正在暴跌

可复用火箭对成本的冲击,用赖特定律(Wright’s Law)来解释最直观:每次累计发射质量翻倍,发射成本下降约 17%。

SpaceX 的实际表现完美印证了这条定律。图表以对数坐标展示了 SpaceX 低轨发射成本的历史轨迹——横轴是累计发射质量(公吨),纵轴是每公斤发射成本(2025 年美元)。Falcon 系列的历史数据点(紫色)从最初的约 $15,600/kg 起步,随着累计发射质量从不到 1 公吨增长到超过 10,000 公吨,成本一路下滑到不到 $1,000/kg。17 年间成本降了约 95%。

更关键的是 ARK 对 Starship 的预测(绿色数据点)。Starship 作为完全可复用的超重型火箭,有望把这条成本曲线继续往右下角延伸。当累计发射质量达到百万公吨级别时,每公斤发射成本预计降到 $100 以下。从 $15,600/kg 到不到 $100/kg,这是两个数量级以上的成本压缩。

这意味着什么?过去把 1 公斤东西送上轨道的钱,未来可以送 150 公斤以上。太空不再是只有国家和超级富豪才能触及的领域,它正在变成一个普通商业逻辑能运转的市场。

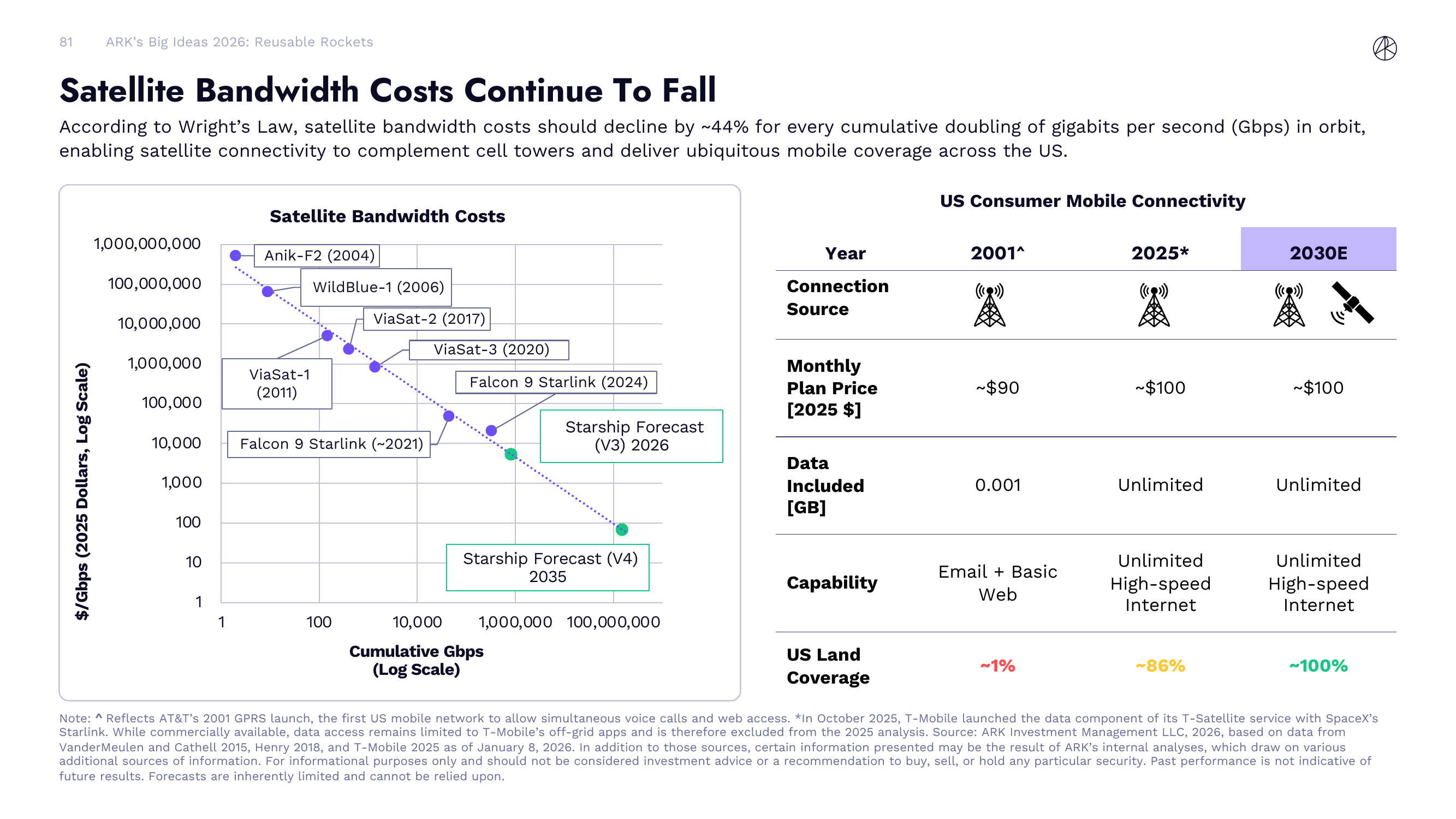

卫星带宽成本持续下降

发射成本暴跌的连锁反应,直接体现在卫星带宽成本上。

赖特定律在这里同样适用,而且效果更猛:每次累计带宽(Gbps)翻倍,卫星带宽成本下降约 44%。图表左侧展示了从 Anik-F2(2004 年)到 Starlink 的卫星带宽成本变化轨迹。早期卫星如 Anik-F2 和 WildBlue-1(2006 年),每 Gbps 成本在亿美元量级。ViaSat 系列(2011/2017/2020 年)把成本压到了千万美元级别。然后 Falcon 9 发射的 Starlink(约 2021 年)一步跨到了十万美元级别,2024 年的 Falcon 9 Starlink 更是降到了万美元级别。

ARK 的预测更加激进:Starship 发射的 V3 版 Starlink(2026 年预测)将把成本降到千美元级别,而 V4 版(2035 年预测)将进一步压到百美元级别。这是一条从十亿美元到百美元的六个数量级下降曲线。

这对普通消费者意味着什么?右侧的表格给出了答案——对比美国消费者移动连接在三个时间点的变化:

- 2001 年(AT&T 的 GPRS,美国第一个移动网络):月费约 $90,数据量仅 0.001 GB,只能发邮件和基础网页浏览,美国陆地覆盖率约 1%

- 2025 年:月费约 $100,无限数据,无限高速互联网,美国陆地覆盖率约 86%

- 2030 年预测:月费仍是约 $100,无限数据,无限高速互联网,美国陆地覆盖率接近 100%

关键变量是覆盖率。从 86% 到接近 100% 意味着卫星连接将补齐地面基站的盲区,让偏远地区、海洋、山区都能获得高速互联网。价格不变,但服务范围扩展到全美每一寸土地。

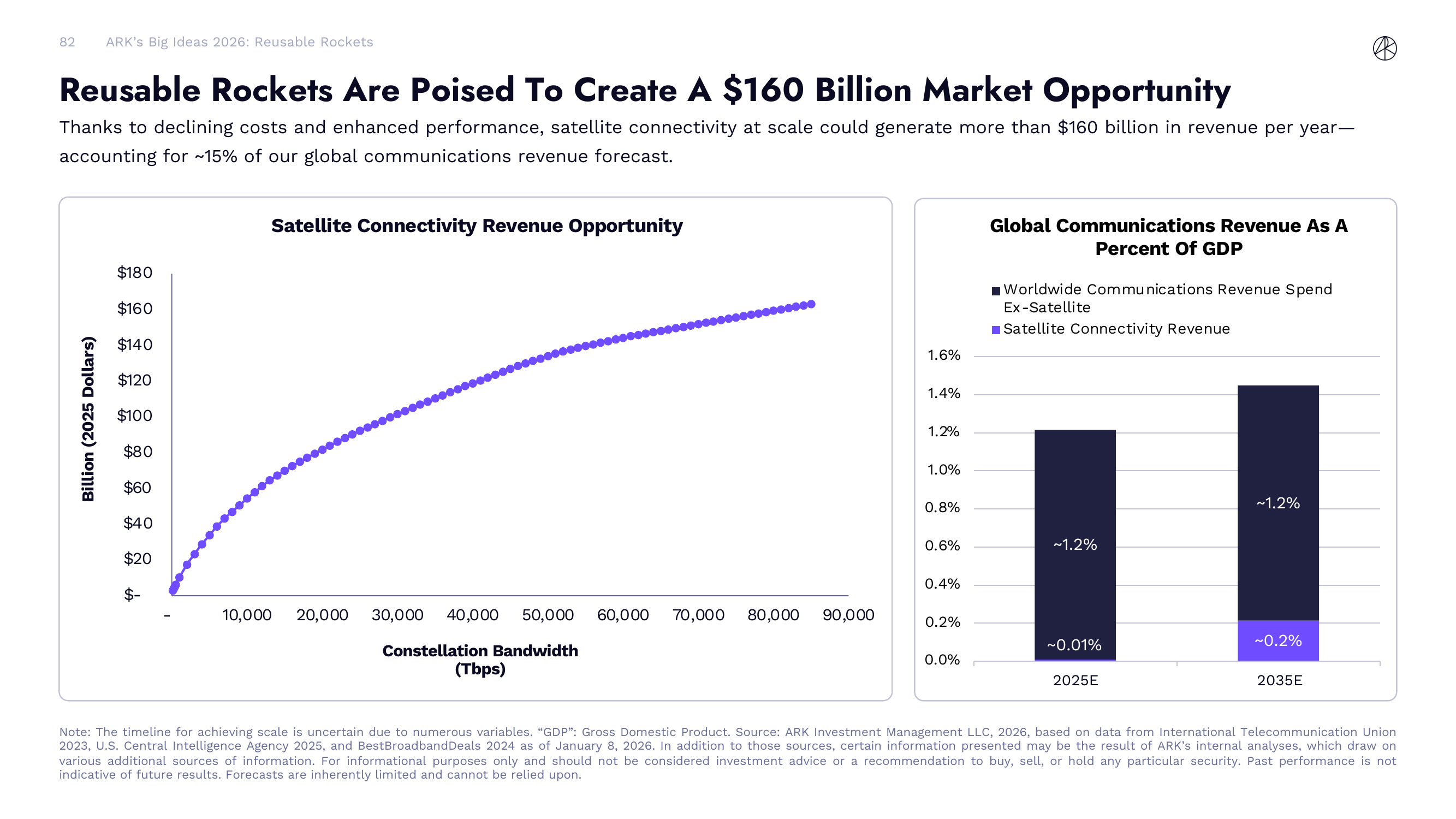

可复用火箭将创造 $1,600 亿市场

把上述成本下降趋势转化为商业机会,ARK 预测卫星连接将创造超过每年 $1,600 亿的收入规模,占全球通信收入预测的约 15%。

图表左侧是卫星连接收入机会曲线(Satellite Connectivity Revenue Opportunity)。横轴是星座总带宽(Tbps),纵轴是收入(十亿美元)。随着星座带宽从零增长到 90,000 Tbps,收入呈现先快后慢的 S 曲线增长,最终稳定在 $1,600 亿左右。这个曲线形状很关键——前半段增长陡峭,说明初期每增加一单位带宽带来的收入很高;后半段趋平,说明市场逐渐饱和。

右侧的柱状图展示了全球通信收入中卫星占比的变化。2025 年,全球通信支出(不含卫星)占 GDP 约 1.2%,卫星连接收入仅占约 0.01%,几乎可以忽略不计。到 2035 年,全球通信支出仍然保持在 GDP 的约 1.2%,但卫星连接收入将跃升到约 0.2%。听起来 0.2% 不多,但别忘了分母是全球 GDP——这代表着从几乎为零到 $1,600 亿的绝对增长。

成本下降带来性能提升,性能提升推动用户增长,用户增长反过来推动规模化部署进一步降低成本。这个飞轮一旦转起来,卫星通信从补充角色变成主力角色只是时间问题。

十、机器人:从工业自动化到通用机器人

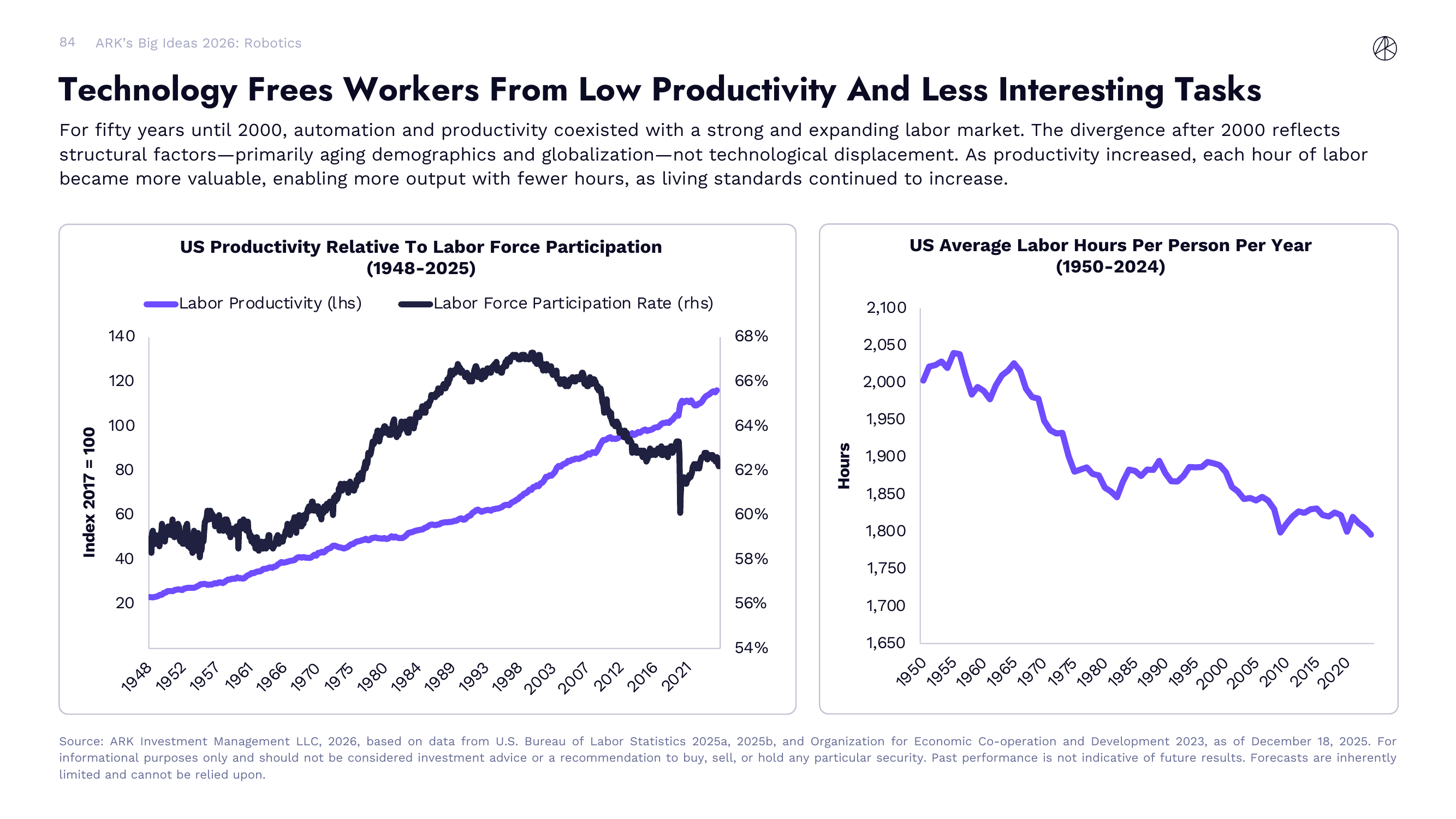

技术将工人从低生产力任务中解放

每次出现新的自动化技术,总有人担心"机器要抢走所有工作"。但过去 50 年的数据讲了一个完全不同的故事。

图表左侧展示了 1948-2025 年美国劳动生产率(紫色线)与劳动参与率(深蓝色线)的对比。从 1948 年到 2000 年左右,两条线基本同步上升——自动化提升了生产率,同时劳动力市场也在扩张。生产率从 20 涨到 100(以 2017 年为基准 100),劳动参与率从约 58% 爬升到约 67%。这 50 年间,自动化和就业是共存共荣的。

2000 年之后出现了分化:生产率继续上升,但劳动参与率开始下降,从 67% 跌到约 62%。很多人把这归咎于技术替代,但 ARK 指出真正的原因是人口结构变化——主要是人口老龄化和全球化,而不是技术性失业。

右侧的图表进一步佐证了这个观点。美国人均每年劳动小时数从 1950 年的约 2,050 小时持续下降到 2024 年的约 1,800 小时。每一个美国人平均工作时间在减少,但生活水平在提高。这正是生产率提升的意义——用更少的时间创造更多的价值,让每一个小时的劳动变得更值钱。

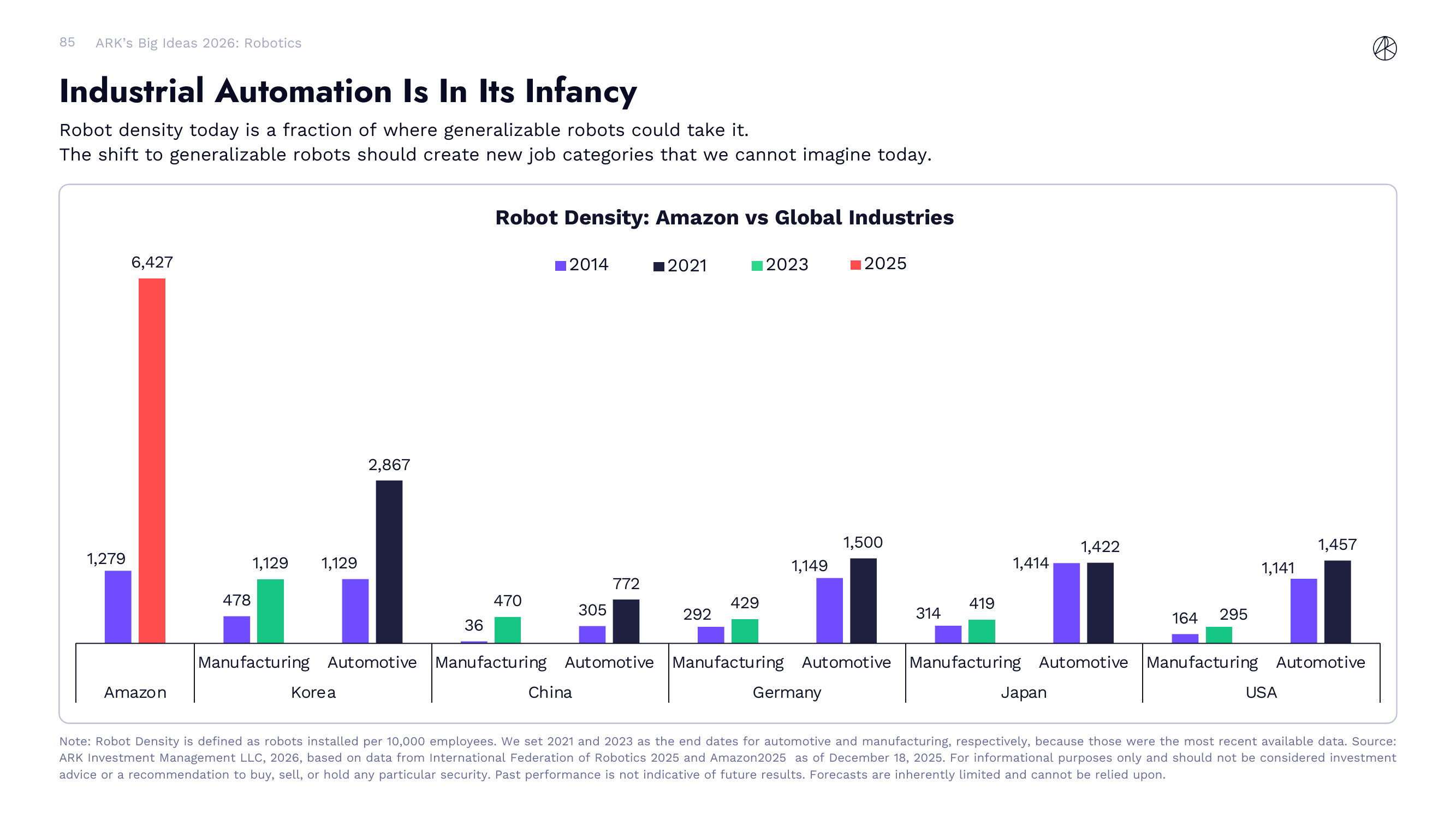

工业自动化仍在婴儿期

如果你觉得工厂已经很自动化了,看看 Amazon 和全球制造业的对比就知道差距有多大。

机器人密度(Robot Density)的定义是每 10,000 名员工对应的机器人安装数量。Amazon 的机器人密度达到了 6,427——这个数字高得离谱。图表里 Amazon 的红色柱子拔地而起,几乎是第二名的两倍多。

再看全球制造业强国的表现:

- 韩国:制造业 1,129,汽车业 2,867(汽车业机器人密度全球最高国家)

- 中国:制造业 470,汽车业 772(增长最快,2014 年制造业仅 36)

- 德国:制造业 429,汽车业 1,149

- 日本:制造业 419,汽车业 1,500

- 美国:制造业 295,汽车业 1,457

几个关键观察。首先,Amazon 一家公司的机器人密度就超过了所有国家的任何行业。其次,各国从 2014 年到 2025 年的增长幅度都很显著——中国制造业从 36 跳到 470,翻了 13 倍。第三,即便是机器人密度最高的韩国汽车业(2,867),跟 Amazon(6,427)之间仍有巨大差距。

但关键在于:当前的机器人都是专用的、固定任务的设备。真正的通用机器人(generalizable robots)一旦出现,机器人密度的天花板会被彻底打破,同时创造出我们现在无法想象的全新工作岗位。

自动化可能创造 $26 万亿机会

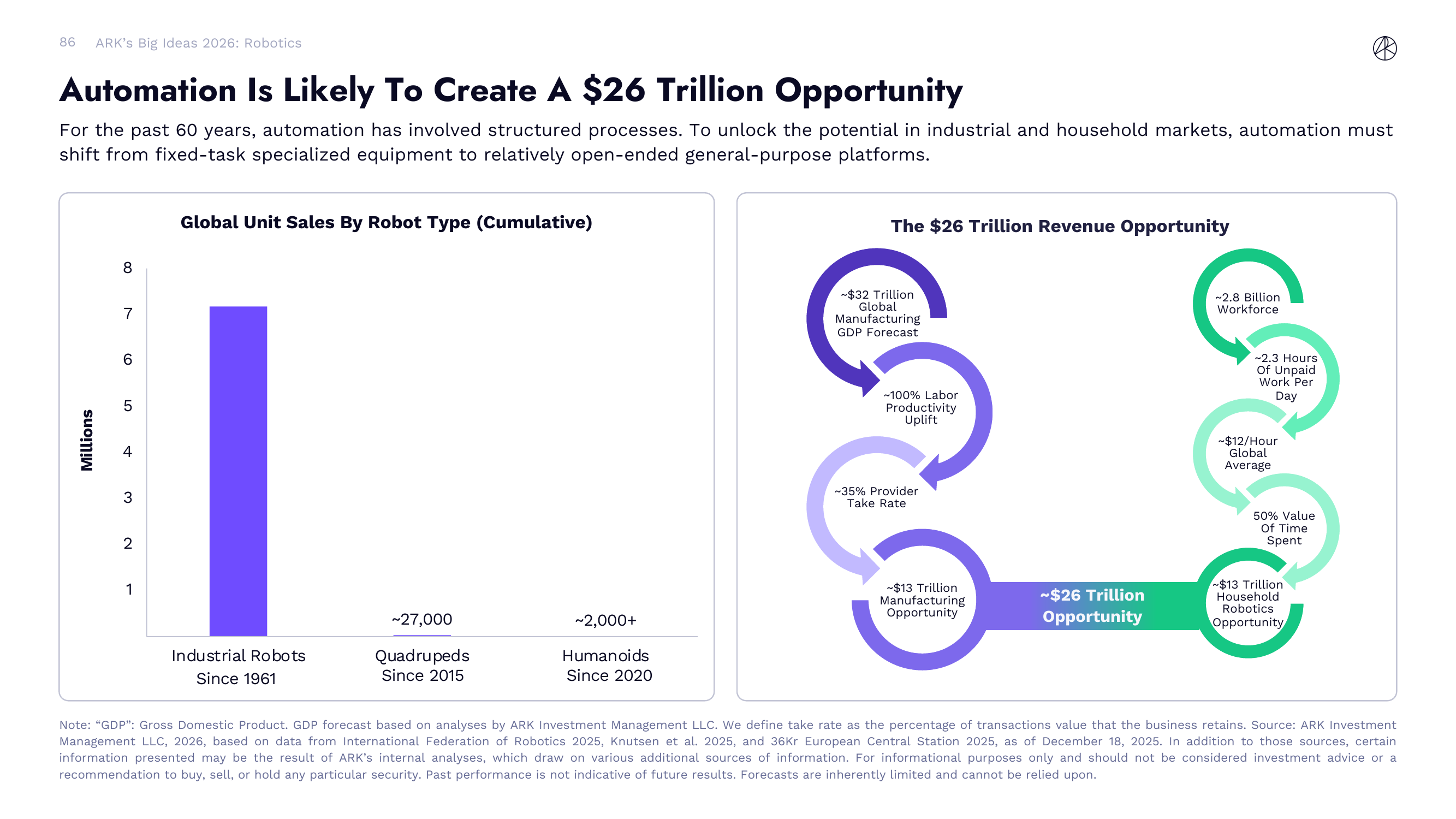

过去 60 年,自动化一直局限在结构化流程中。要释放工业和家庭市场的潜力,自动化必须从固定任务的专用设备转向开放式的通用平台。

图表左侧展示了全球机器人类型的累计销量。工业机器人自 1961 年以来累计销售了约 700 万台,四足机器人自 2015 年以来约 27,000 台,人形机器人自 2020 年以来仅约 2,000 台以上。销量差距是三个数量级,但趋势很明确——从专用到通用,从固定到移动,从工业到全场景。

右侧是 ARK 对 $26 万亿机会的拆解。制造业这一侧:全球制造业 GDP 预测约 $32 万亿,假设通用机器人带来约 100% 的劳动生产率提升,服务提供商取约 35% 的佣金率,得出约 $13 万亿的制造业机器人机会。家庭服务这一侧:全球约 28 亿劳动力,每人每天约 2.3 小时无偿家务劳动,按全球平均约 $12/小时计算,取 50% 的时间价值,同样得出约 $13 万亿的家庭机器人机会。两者加起来就是 $26 万亿。

注意这个计算的假设——100% 的生产率提升意味着产出翻倍,35% 的佣金率意味着机器人公司能从中拿走三分之一。这些假设是否激进见仁见智,但即便打个对折也是 $13 万亿的市场,仍然是一个改变世界经济格局的数字。

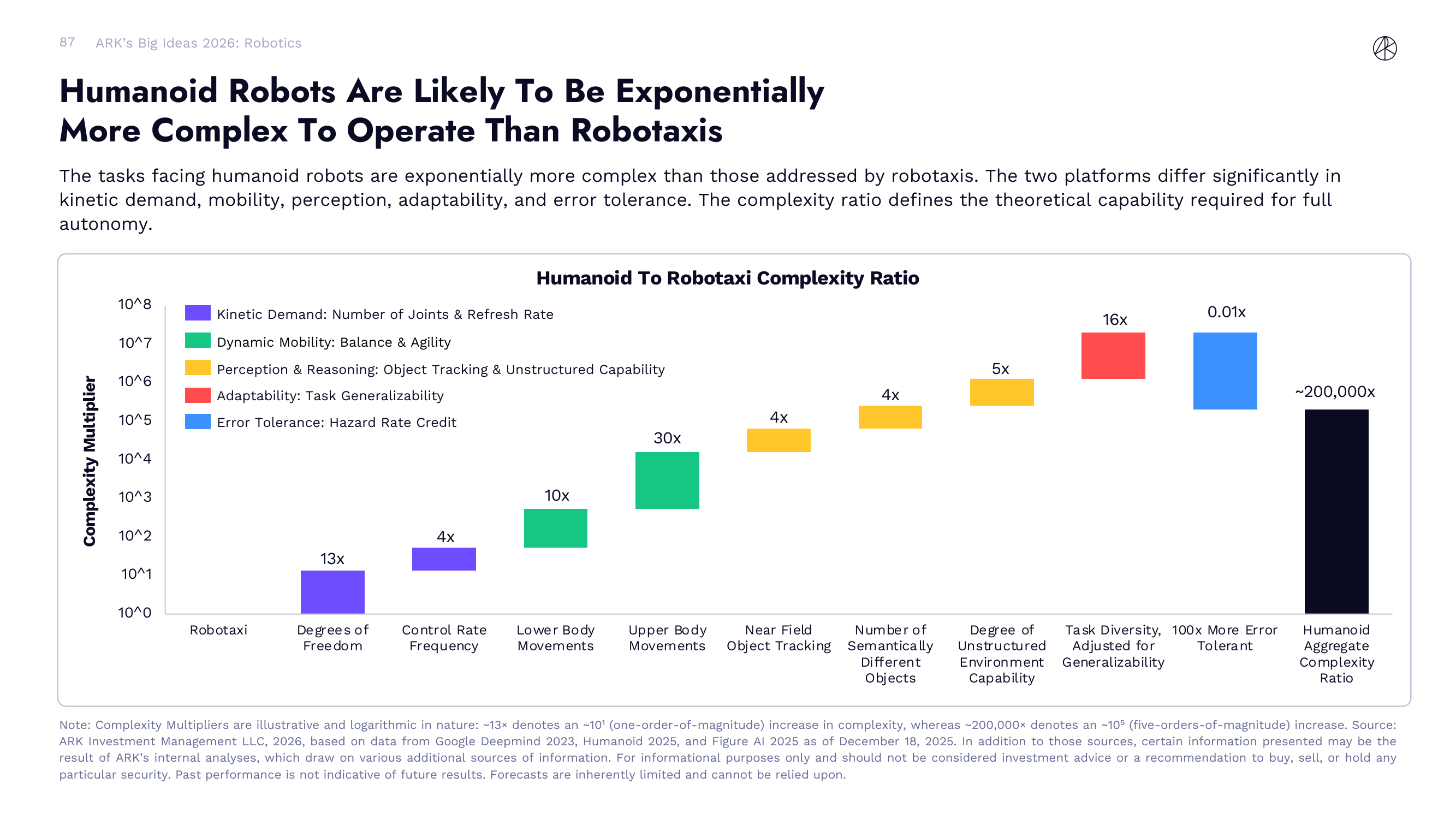

人形机器人比 Robotaxi 复杂约 20 万倍

为什么人形机器人这么难?ARK 做了一个非常直观的复杂度对比——以 Robotaxi 为基准,逐维度量化人形机器人的复杂度倍数。

从 Robotaxi 出发,每个维度的复杂度倍增如下:

- 自由度(Degrees of Freedom):13 倍。Robotaxi 本质上就是方向盘+油门+刹车,人形机器人有几十个关节

- 控制频率(Control Rate Frequency):4 倍。人形机器人需要更高频率的控制信号来维持平衡

- 下半身运动(Lower Body Movements):10 倍。双足行走本身就是一个持续的受控跌倒过程

- 上半身运动(Upper Body Movements):30 倍。双臂协调操作比驾驶复杂得多

- 近场物体追踪(Near Field Object Tracking):4 倍。需要识别和追踪手边的各种物体

- 语义不同对象数量(Semantically Different Objects):4 倍。家庭和工厂里的物品种类远超道路场景

- 非结构化环境程度(Unstructured Environment Capability):5 倍。道路至少有车道线和交通规则,家里可没有

- 任务泛化能力(Task Diversity/Generalizability):16 倍。Robotaxi 只做一件事——开车;人形机器人要做成百上千种任务

- 容错率(Error Tolerance):0.01 倍。这是反向的——人形机器人的容错率比 Robotaxi 高 100 倍,因为撞到桌子不会死人,但撞车可能致命

把这些倍数相乘,人形机器人的综合复杂度大约是 Robotaxi 的 200,000 倍(约 10^5 量级)。这不是线性的"难一点",而是指数级的"难很多很多"。

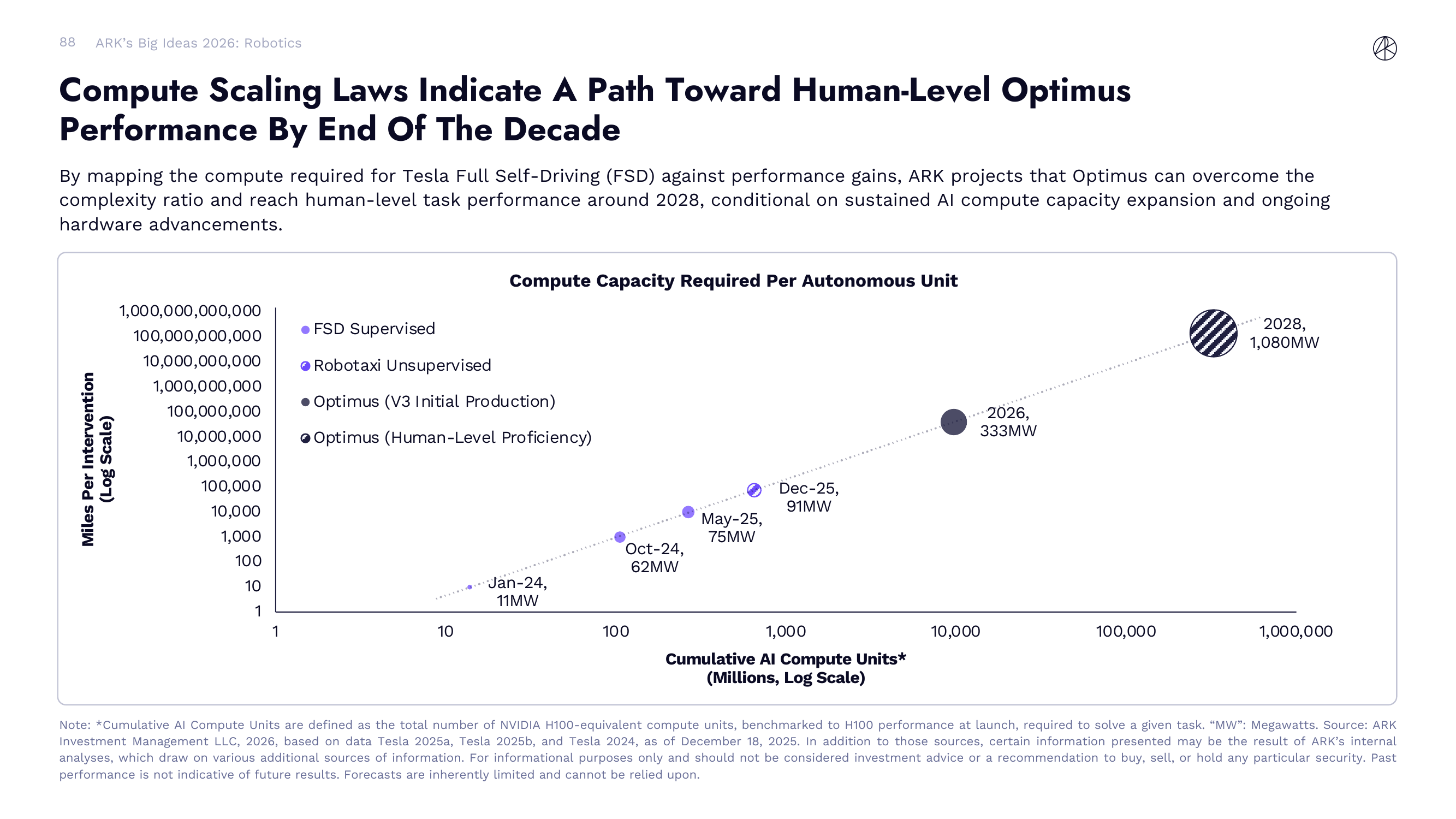

算力扩展定律指向 Optimus 达到人类水平

复杂度高 20 万倍,怎么解决?答案是砸算力。

ARK 做了一个巧妙的外推:把 Tesla FSD(全自动驾驶)的算力需求增长曲线,延伸到 Optimus 人形机器人所需的算力级别。

图表的纵轴是"每次自主干预间隔的里程数"(Miles Per Intervention),代表系统的可靠性——数字越大说明机器人/车辆能独立运行越久才需要人类介入。横轴是累计 AI 算力单元(以百万 NVIDIA H100 等效单元计)。

FSD 的数据点显示了清晰的扩展趋势:

- 2024 年 1 月:11 MW 算力

- 2024 年 10 月:62 MW

- 2025 年 5 月:75 MW

- 2025 年 12 月:91 MW

按照这个扩展轨迹外推,ARK 预测 Optimus V3 初始生产版本在 2026 年需要约 333 MW 的算力,而达到人类水平的熟练度大约需要 2028 年的 1,080 MW 算力。

这里的逻辑链条是:FSD 已经证明了算力扩展能持续提升自动驾驶性能,人形机器人虽然复杂度高 20 万倍,但如果 AI 计算能力持续按当前速度扩张,加上硬件不断进步,理论上 2028 年左右可以弥合这个复杂度差距。当然这个预测有一个重要前提——AI 算力扩张和硬件进步不能中断。

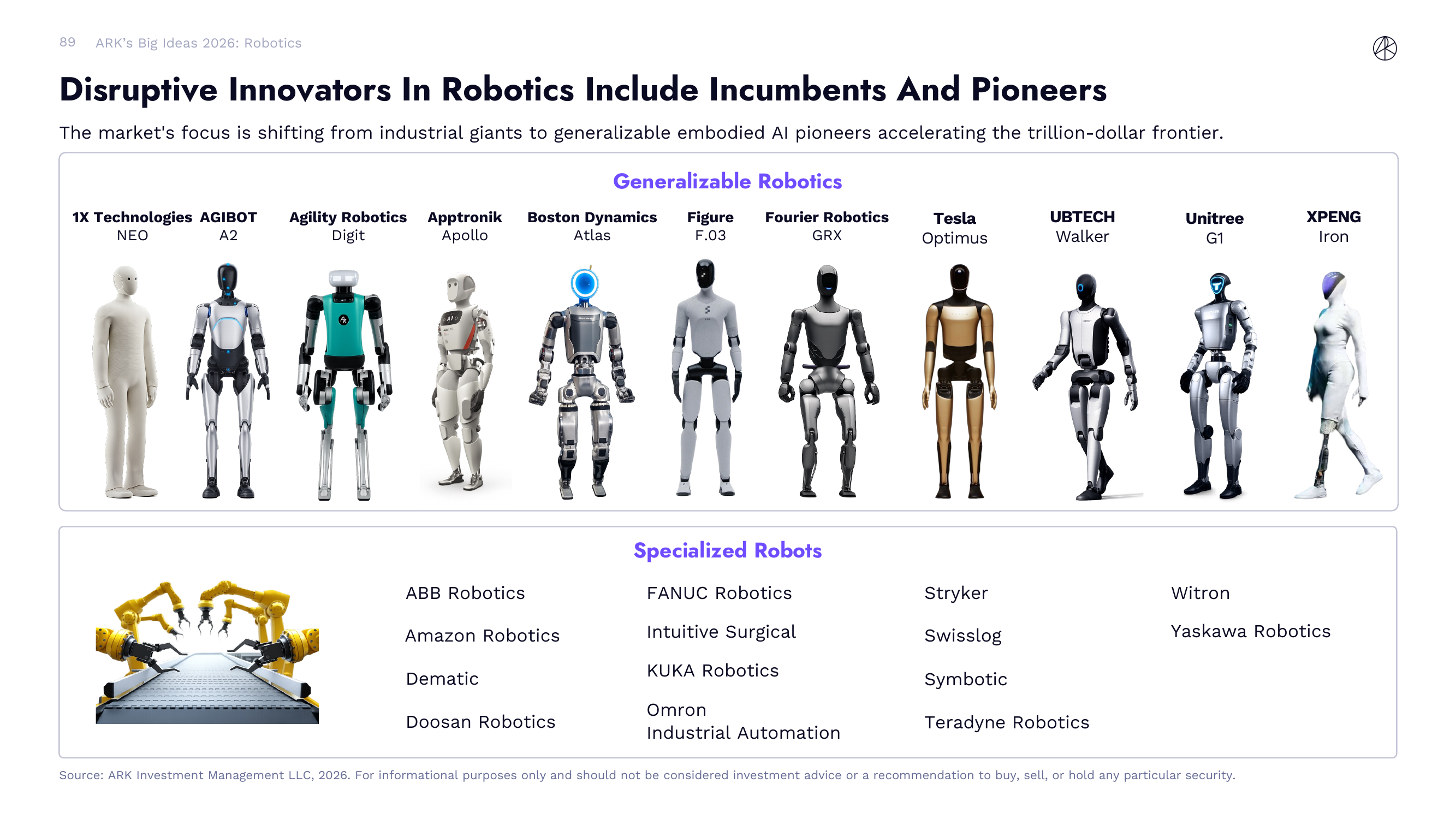

机器人领域的颠覆性创新者

当前机器人市场正在经历从工业巨头主导到具身 AI 先驱者加速突破的转变。

通用机器人(Generalizable Robotics)阵营已经涌现出一批实力选手:

- 1X Technologies(NEO)——挪威公司,专注家庭和服务场景的人形机器人

- AGIBOT(A2)——中国公司,通用人形机器人

- Agility Robotics(Digit)——Amazon 仓库已经在测试的双足机器人

- Apptronik(Apollo)——与 NASA 合作背景的人形机器人公司

- Boston Dynamics(Atlas)——机器人界的"网红",现已推出全电动版 Atlas

- Figure(F.03)——获得微软、OpenAI 等巨额投资的明星初创

- Fourier Robotics(GRX)——中国通用人形机器人公司

- Tesla(Optimus)——利用 FSD 的 AI 能力和自家工厂作为训练场

- UBTECH(Walker)——中国上市公司,已有商业化产品

- Unitree(G1)——中国公司,以低成本著称

- XPENG(Iron)——小鹏汽车跨界做的人形机器人

专用机器人(Specialized Robots)阵营则包括 ABB Robotics、Amazon Robotics、Dematic、Doosan Robotics、FANUC Robotics、Intuitive Surgical、KUKA Robotics、Omron Industrial Automation、Stryker、Swisslog、Symbotic、Teradyne Robotics、Witron、Yaskawa Robotics 等老牌工业自动化巨头。

市场的焦点正在从这些专用机器人公司转向通用具身 AI 先驱者。这些新玩家正在加速推进万亿美元级别的通用机器人前沿。

十一、分布式能源:AI 时代的电力基础

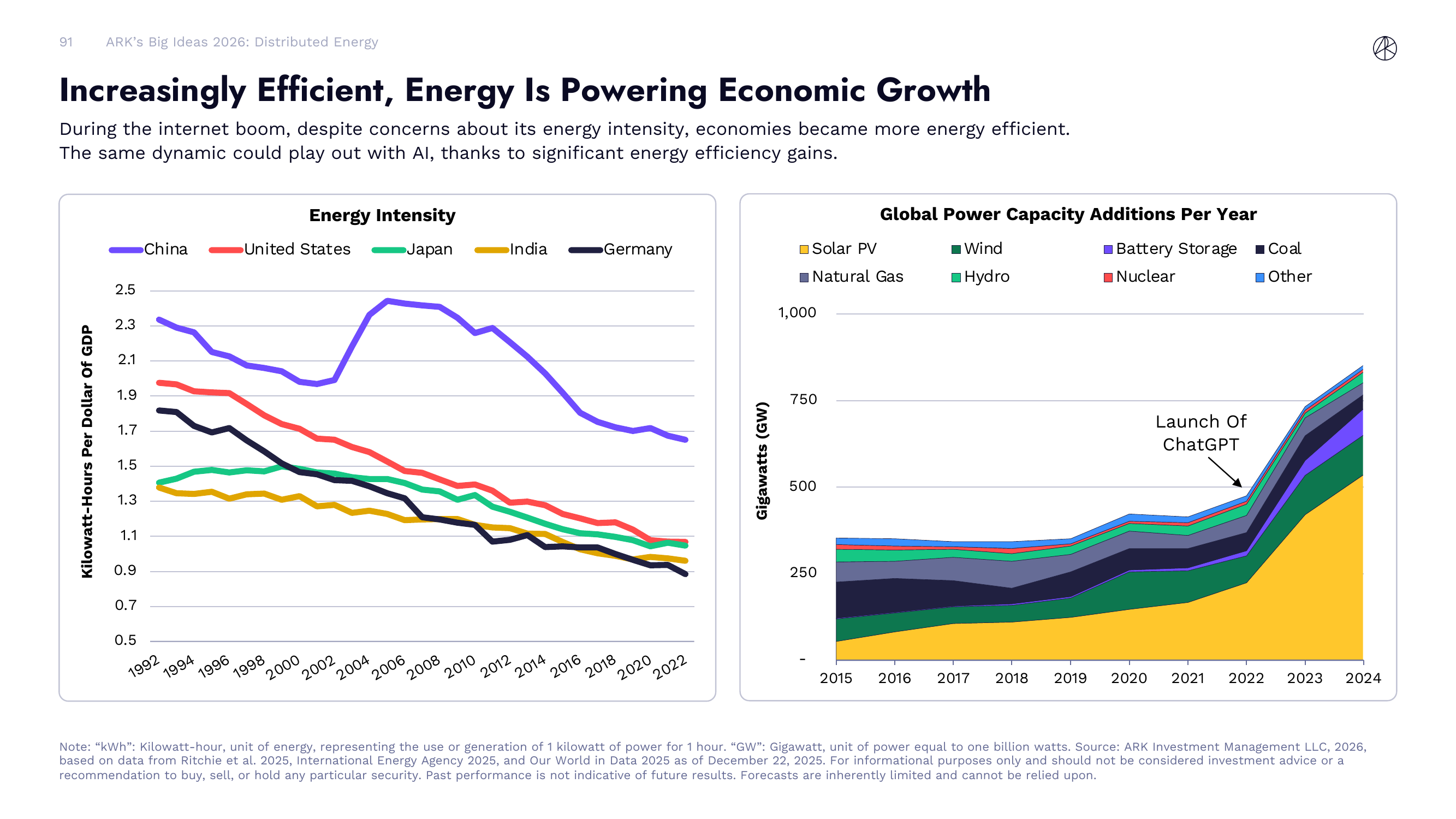

能源正在推动经济增长

互联网繁荣时期,很多人担心能源消耗会拖累经济增长。结果恰恰相反——经济体变得越来越节能了。AI 时代可能会重演同样的剧本。

图表左侧展示了主要经济体的能源强度(每 GDP 美元对应的千瓦时数)变化趋势。从 1992 年到 2022 年,所有国家的能源强度都在持续下降——中国从约 2.5 降到约 1.1,美国从约 1.6 降到约 0.9,日本从约 1.1 降到约 0.8,印度从约 2.0 降到约 1.2,德国从约 1.3 降到约 0.7。换句话说,创造同样一美元 GDP 所需要的能源越来越少。效率在持续改善。

右侧是全球每年新增电力产能的构成图。2024 年全球新增电力产能接近 1,000 GW,其中太阳能(Solar PV)贡献了绝对主力——那块紫色面积从 2015 年的微不足道膨胀到 2024 年占据了大半江山。风能、电池储能也在快速增长。值得注意的是,图表标注了 “Launch Of ChatGPT” 这个时间节点——2022 年底 ChatGPT 发布后,全球电力产能新增速度明显加快。AI 对电力的需求正在成为新增产能的重要驱动力。

天然气、水电、核能、煤炭等传统电源的新增量相对稳定甚至在收缩,增量几乎全部来自太阳能、风能和电池储能。能源转型不是口号,而是正在发生的产业现实。

太阳能和电池成本持续下降,核能有望重回降本轨道

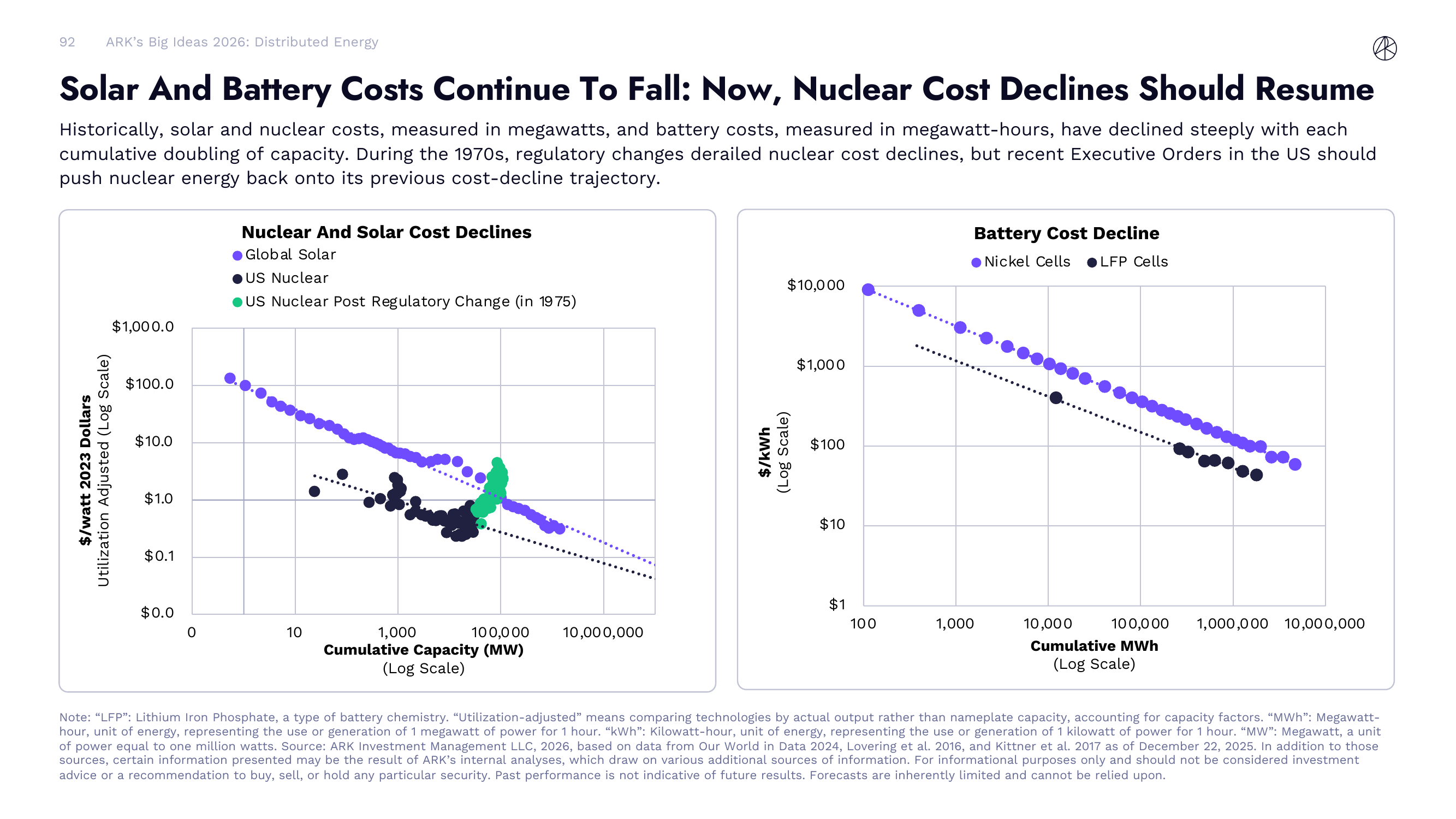

赖特定律再次登场。这次它同时作用于三个能源技术——太阳能、电池和核能。

图表左侧是核能和太阳能的成本下降曲线。横轴是累计装机容量(MW),纵轴是每瓦成本(2023 年美元,对数坐标)。全球太阳能(紫色点)呈现了教科书般的赖特定律曲线——从最初的每瓦超 $100 降到如今的每瓦不到 $1,随着累计装机容量从个位数 MW 增长到超过 1,000,000 MW。美国核能则讲了一个更曲折的故事:1970 年代之前(深蓝色点),核能也在沿着类似的成本下降路径走,但 1975 年之后(绿色点),监管变化打断了这个趋势,成本不降反升。ARK 认为近期的行政命令有望把核能重新推回之前的降本轨道。

右侧是电池成本下降曲线。横轴是累计产能(MWh),纵轴是每千瓦时成本(美元,对数坐标)。镍电池(紫色点)和 LFP 电池(磷酸铁锂,深蓝色点)都呈现了陡峭的下降趋势——从最初的每千瓦时数千美元降到如今的不到 $100。LFP 电池的成本曲线尤其值得关注,它在近年来加速下降,部分原因是中国厂商的大规模生产。

这三条赖特曲线叠加在一起的含义是:发电成本(太阳能+核能)和储能成本(电池)都在同时下降,而且下降速度与累计产能高度相关。产能越大,成本越低,成本越低又刺激更多产能建设——这是一个正向飞轮。

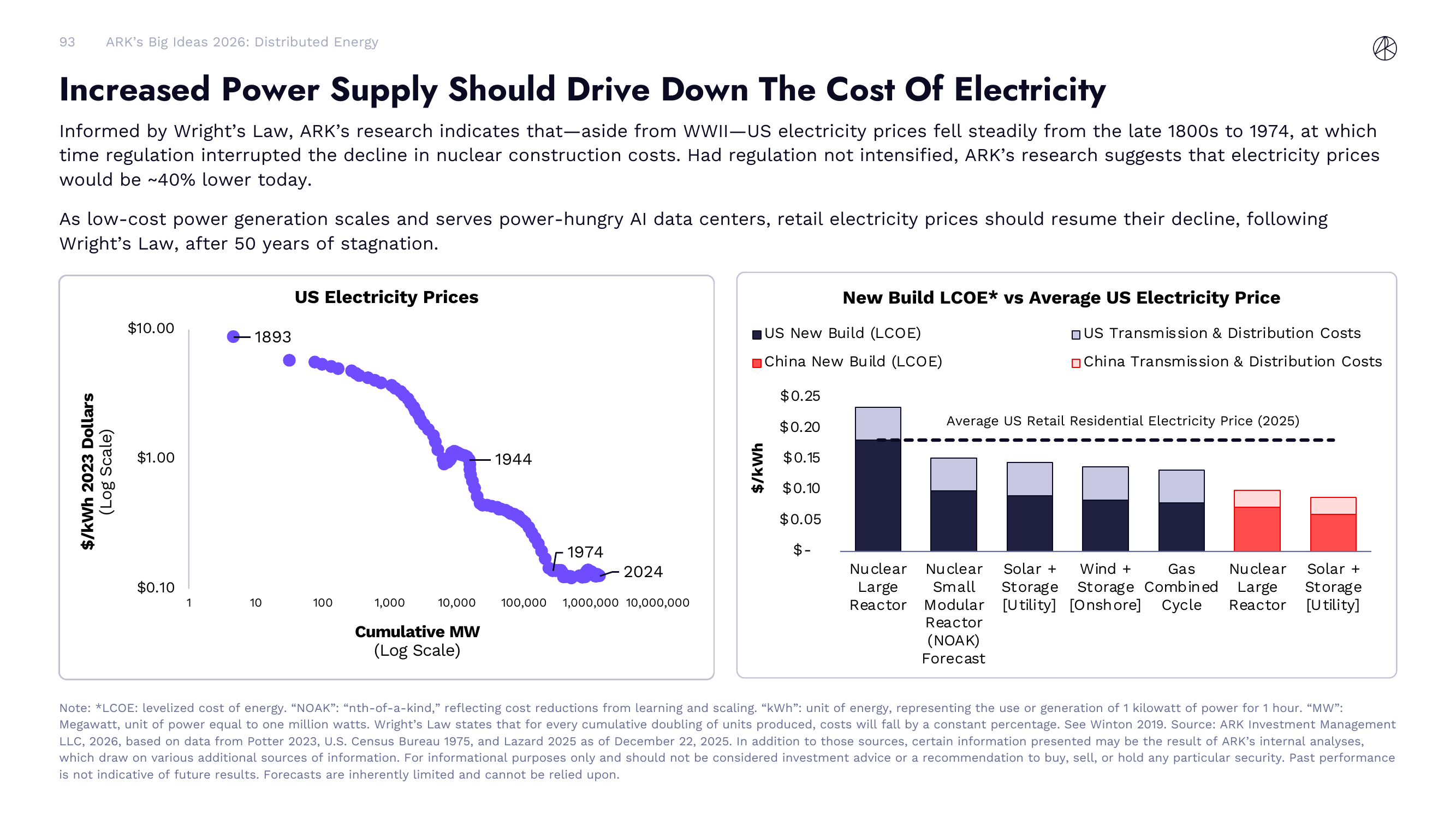

电力供应增加应该降低电力成本

ARK 的研究表明,美国电价从 1800 年代末到 1974 年一直在稳步下降——除了二战期间有过短暂中断。图表左侧是美国电价的百年历史(1893-2024),横轴是累计装机容量(MW),纵轴是每千瓦时价格(2023 年美元,对数坐标)。从 1893 年的约 $10/kWh 降到 1974 年的约 $0.15/kWh,降了近两个数量级。

然后 1974 年核能监管收紧,打断了这个趋势。从 1974 年到 2024 年,电价基本持平甚至略有上升,停滞了整整 50 年。ARK 认为如果当年监管没有加码,今天的电价会比实际低约 40%。

右侧是新建电力的平准化度电成本(LCOE)对比。深蓝色部分是美国的 LCOE,浅蓝色是美国输配电成本,红色是中国的 LCOE,粉色是中国输配电成本。虚线标注了 2025 年美国居民零售电价水平作为参考线。

几个关键数据:大型核电站的总到户成本最高(超过 $0.20/kWh),小型模块化核反应堆(SMR)的 NOAK(第 N 台批量生产)预测成本明显更低。太阳能+储能、风能+储能(陆上)的 LCOE 已经低于零售电价。特别值得注意的是最右边——中国的太阳能+储能(公用事业级)总成本已经非常低,远低于美国的零售电价。

结论很清晰:随着低成本发电技术(太阳能、风能)规模化,加上储能技术的成本下降,零售电价在停滞 50 年后有望重新走上赖特定律的下降轨道。

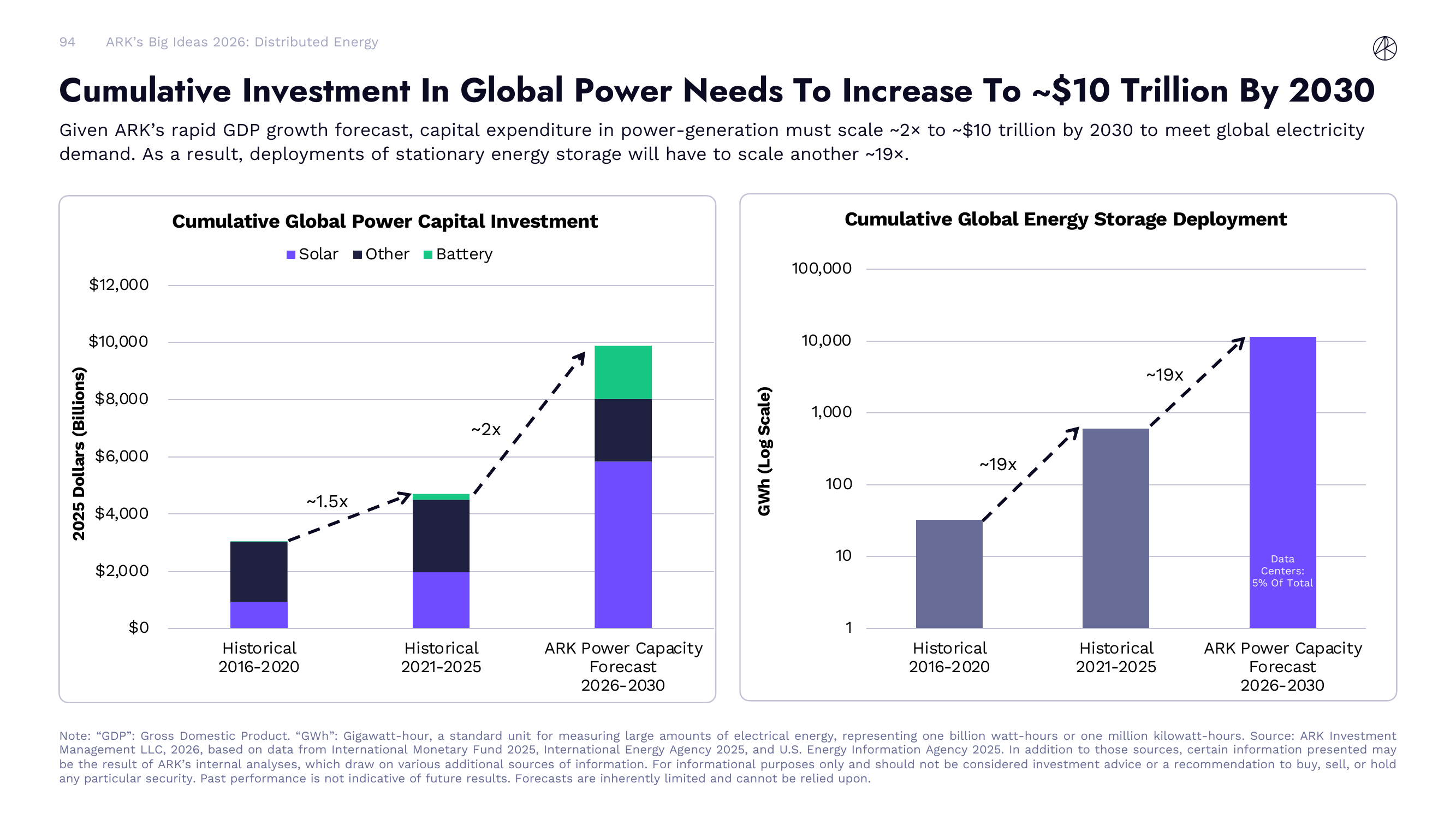

全球电力累计投资需增长到约 $10 万亿

ARK 的 GDP 快速增长预测意味着电力需求将大幅上升,发电领域的资本支出需要扩大约 2 倍,到 2030 年累计达到约 $10 万亿。

图表左侧是全球电力资本投资的历史和预测。2016-2020 年累计约 $2,500 亿(太阳能+其他+电池),2021-2025 年增长约 1.5 倍到约 $4,500 亿。ARK 预测 2026-2030 年将再增长约 2 倍,达到约 $10,000 亿。投资构成中,电池(绿色)的份额在快速扩大——从 2016-2020 年的小部分,到 2026-2030 年预测中占据了显著比重。

右侧是全球储能部署的累计数据(GWh,对数坐标)。2016-2020 年累计约 10 GWh 级别,2021-2025 年扩大约 19 倍到约数百 GWh 级别。ARK 预测 2026-2030 年储能部署将再扩大约 19 倍,达到数千 GWh 级别。图表底部有一个重要标注:数据中心仅占总储能的约 5%。这打破了一个常见误解——很多人以为 AI 数据中心会消耗大量储能资源,但实际上它只是总需求的一小部分,大头是电网级别的储能需求。

总结一下这个投资图景:到 2030 年,全球需要往电力系统里砸 $10 万亿的资本,储能部署需要在当前基础上再翻 19 倍。这不仅仅是应对 AI 的电力需求,更是全球经济增长和能源转型的共同驱动。而数据中心——尽管是舆论焦点——在储能需求中占比其实很小。

十二、自动驾驶:Robotaxi 正在重塑城市交通

Robotaxi 正在蚕食网约车份额

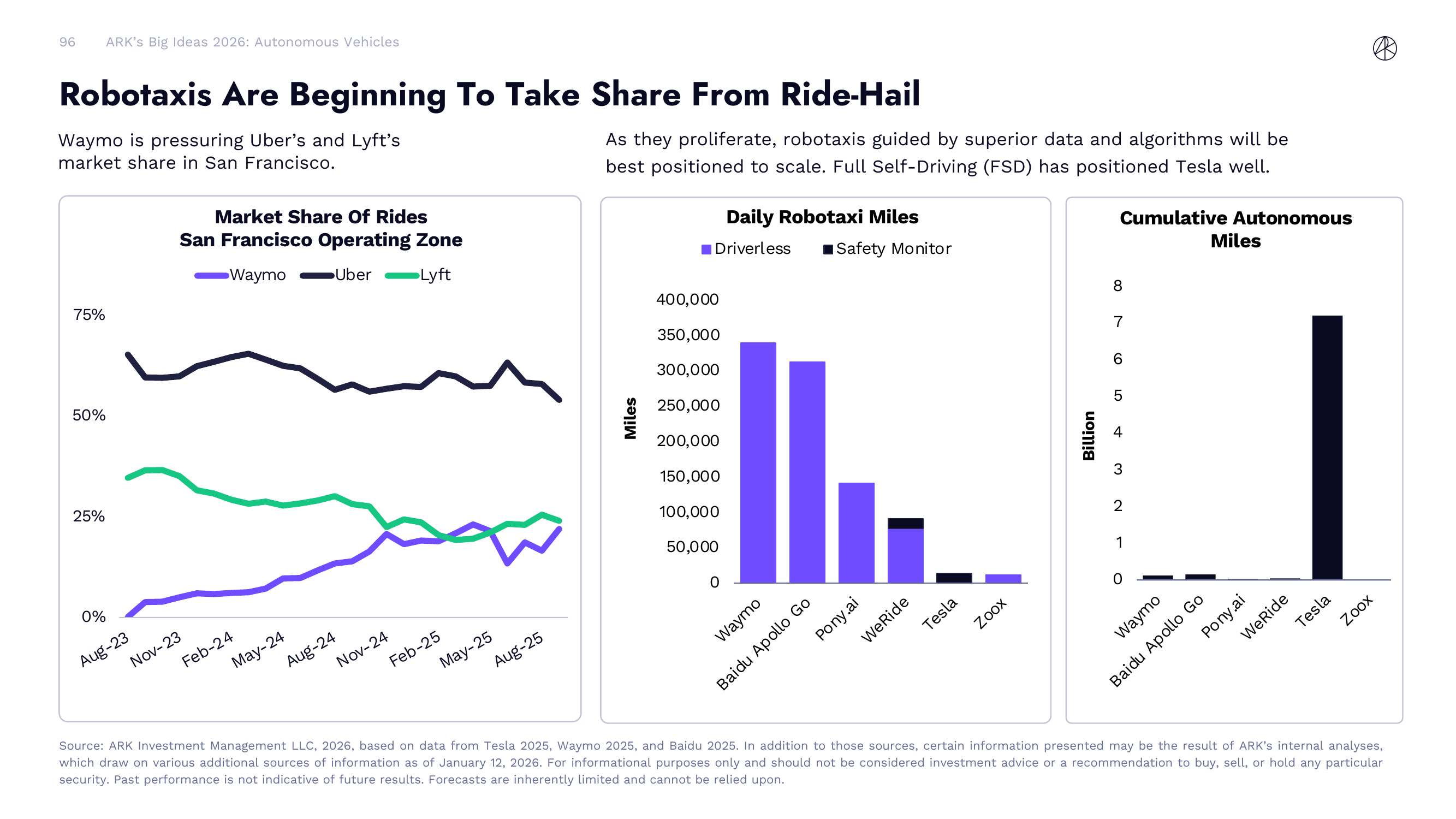

Robotaxi 不再是实验室里的概念车了,它已经在真实的城市道路上抢生意了。

旧金山是最好的观察窗口。Waymo 在旧金山的市场份额正在肉眼可见地增长——对比 Uber 和 Lyft,Waymo 的每日出行量已经占据了一个不可忽视的比例。考虑到旧金山是 Uber 和 Lyft 的大本营,这种份额蚕食的象征意义比数字本身更大。

从全球各家的每日 Robotaxi 里程数据来看,竞争格局正在分化。Waymo 在美国市场遥遥领先,百度 Apollo Go 在中国市场领跑,Pony.ai(小马智行)和 WeRide(文远知行)紧随其后。Tesla 和 Zoox(Amazon 旗下)也在加速追赶。但如果看累计自动驾驶里程这个指标,格局就完全不同了——Tesla 以约 70 亿英里的累计自动驾驶里程遥遥领先,跟其他所有玩家拉开了数量级的差距。这 70 亿英里不是 Robotaxi 里程,而是装了 FSD(Full Self-Driving)的私家车在真实道路上跑出来的数据。这些数据是训练自动驾驶 AI 的核心燃料,数据量的碾压优势可能在未来转化为技术优势。

成本下降将驱动爆发式需求

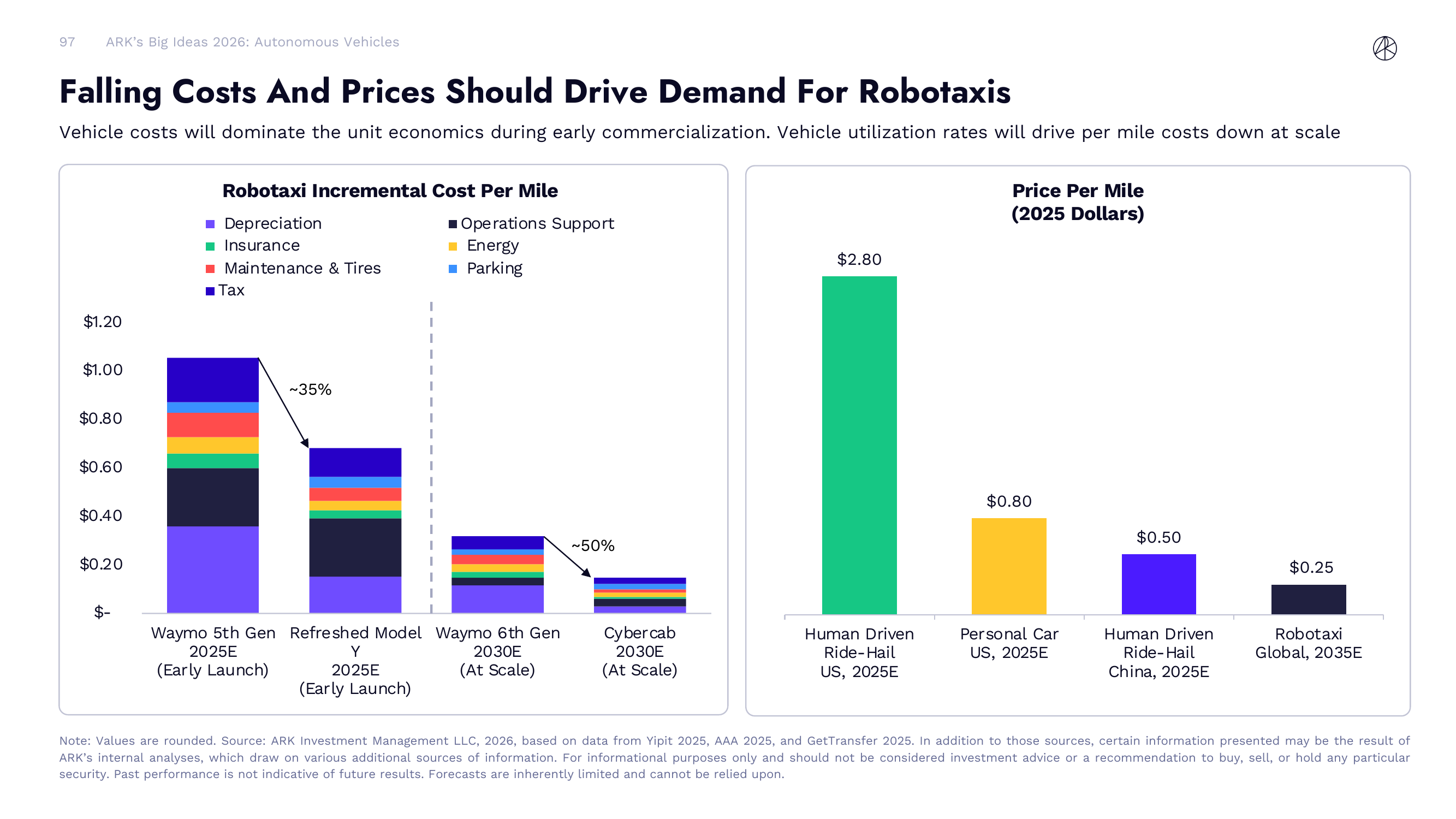

自动驾驶的终极壁垒不是技术,是经济性。当 Robotaxi 每英里成本低于人工网约车,需求就会呈现非线性爆发。

ARK 详细拆解了 Robotaxi 每英里增量成本的演进路径。Waymo 第 5 代车辆基于捷豹 I-PACE 改装,搭载昂贵的激光雷达和传感器套件,每英里成本较高。刷新版 Model Y(代表 Tesla 的视觉方案)成本显著更低,因为它不依赖昂贵的硬件。Waymo 第 6 代大幅削减了传感器成本。而 Tesla Cybercab 作为专门为 Robotaxi 设计的车型,没有方向盘、没有踏板,每英里增量成本预计将大幅低于所有现有方案。

再看消费者端的价格对比:当前美国人工网约车每英里约 $2.80,个人拥有汽车每英里约 $0.80,中国网约车每英里约 $0.50。ARK 预测到 2035 年全球 Robotaxi 每英里价格可能降到约 $0.25。这意味着 Robotaxi 不仅比叫 Uber 便宜 90%,甚至比自己开车还便宜 70%。当出行成本降到这个级别,很多人会重新思考是否还需要买车。

自动网约车可能主导城市交通

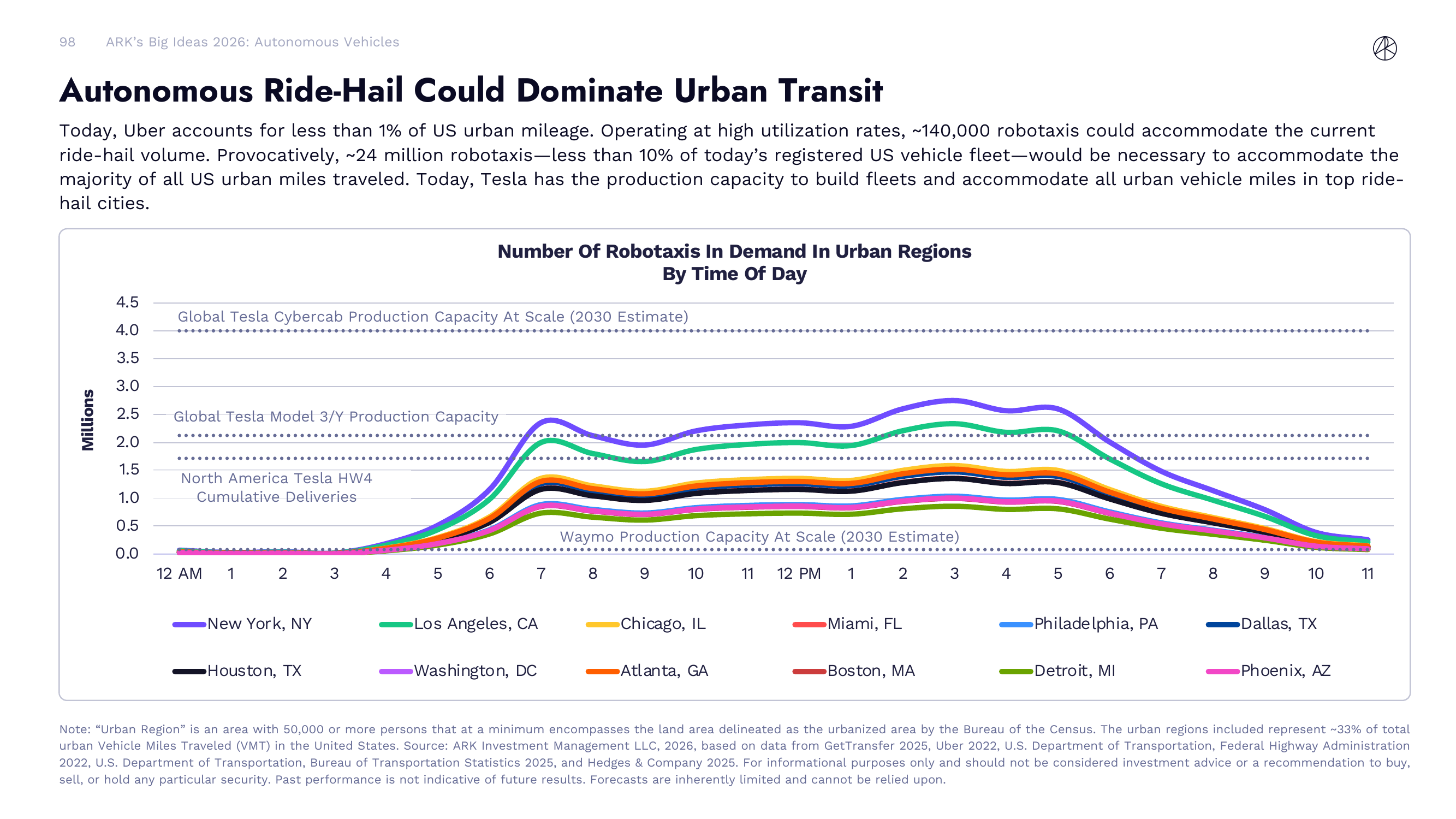

一个反直觉的数字:覆盖美国当前全部网约车运载量,只需要约 14 万辆 Robotaxi。

这个数字之所以这么小,是因为 Robotaxi 的利用率远高于私家车。私家车一天 95% 的时间停在那里不动,而 Robotaxi 可以全天候运营。如果把目标放大到覆盖美国城市大部分出行里程——不仅仅是网约车,还包括通勤、购物、接送孩子等日常出行——大约需要 2,400 万辆 Robotaxi,还不到美国注册车辆总数的 10%。

Tesla 的产能完全可以覆盖这个数字。以 Tesla 当前和规划中的产能扩张速度,在合理的时间框架内生产 2,400 万辆专用 Robotaxi 并非天方夜谭。

ARK 还分析了美国主要城市各时段的 Robotaxi 需求曲线。早高峰和晚高峰时段需求激增,但深夜和凌晨需求很低。这种波动意味着车队管理算法需要在高峰时段最大化车辆利用率,在低谷时段安排充电和维护。城市交通的未来图景逐渐清晰:大量无人驾驶车辆像血液一样在城市脉络中循环,按需接送乘客,没有停车场占用的大量城市空间。

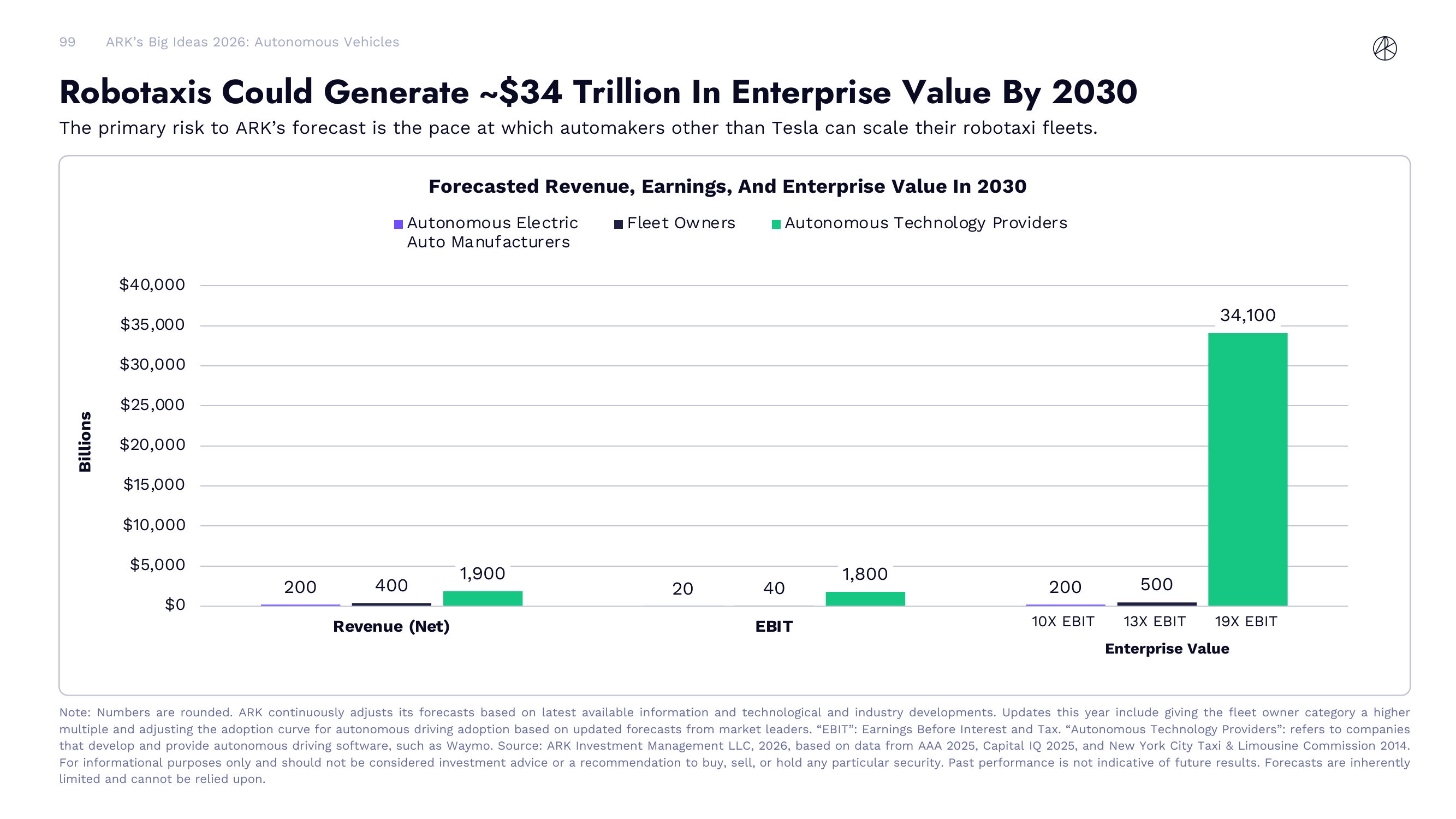

Robotaxi 到 2030 年可能产生约 $34 万亿企业价值

这个数字需要仔细拆解,因为它足够惊人。

ARK 预测到 2030 年,全球 Robotaxi 市场的企业价值总量可能达到约 $34 万亿。这个数字怎么拆?报告把价值链分成三类参与者:

第一类是自动驾驶电动车制造商——也就是造车的。这类公司负责生产专用的 Robotaxi 车辆(比如 Tesla Cybercab),在收入中占有一定份额,但利润率相对较低,因为硬件制造本质上是重资产、低毛利的生意。

第二类是车队运营商——负责管理和调度 Robotaxi 车队的公司。他们购买或租赁车辆,在特定城市部署和运营,处理充电、维护、客服等运营事务。这类公司的收入占比不小,但利润空间也有限。

第三类是自动驾驶技术提供商——真正的赢家。他们提供让车辆能够自动驾驶的核心软件和 AI 系统。技术提供商在收入分配中的占比、EBIT(息税前利润)占比和企业价值占比呈现出一个极端的倒金字塔结构。

技术平台方将赢得绝大部分经济利益

如果只记住 Robotaxi 这个章节的一个数字,应该是这个:技术平台方将拿走 76% 的收入、97% 的 EBIT 和 98% 的企业价值。

这个分配比例极度倾斜,但逻辑是说得通的。自动驾驶技术是整个价值链中最难复制的环节——需要海量数据、巨额研发投入和多年的迭代优化。一旦技术成熟,边际成本几乎为零,每多一辆车使用你的技术,你的利润就多一份,而不需要额外的重大投入。这是典型的软件经济学:高固定成本、接近零的边际成本、赢家通吃。

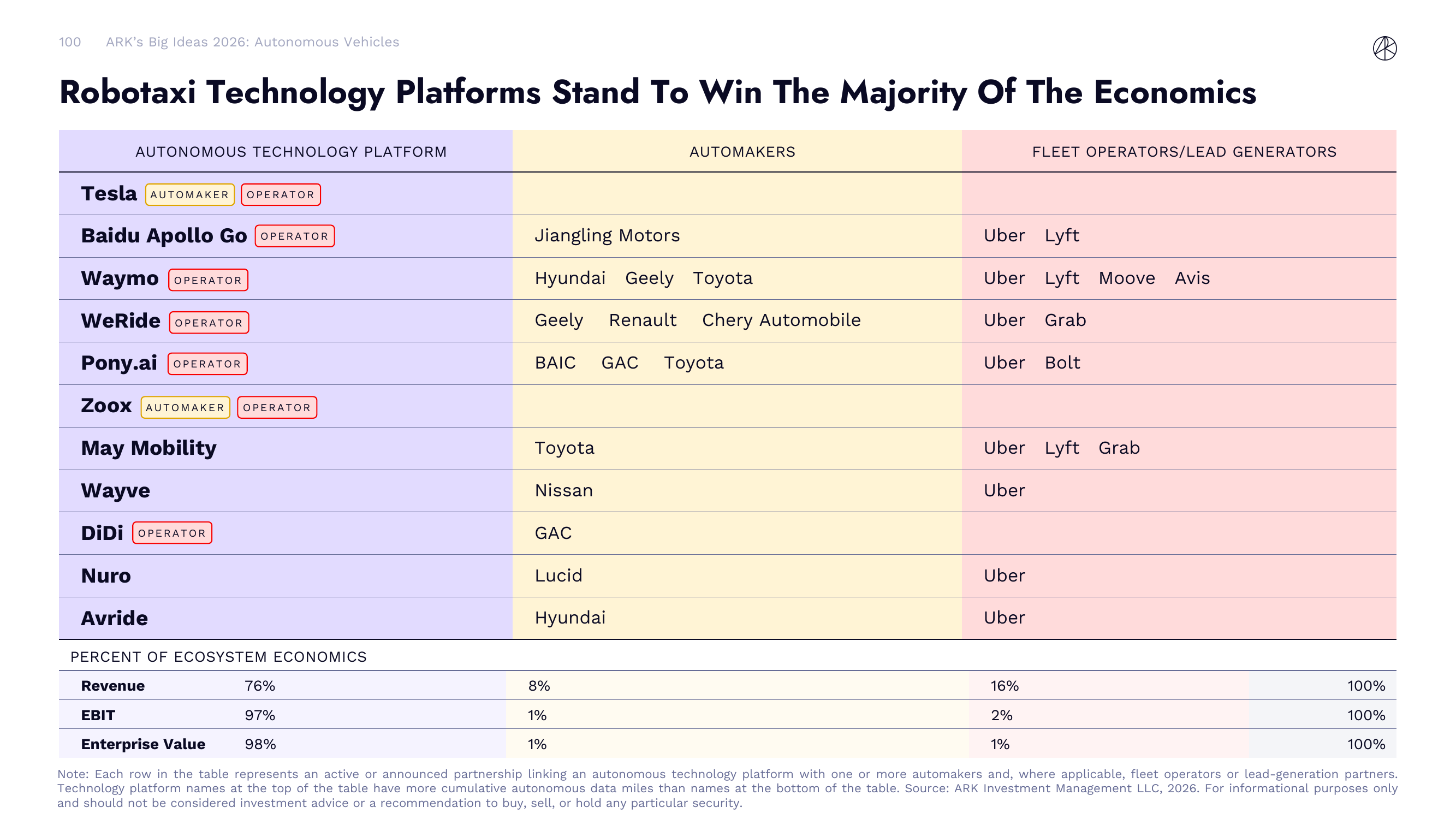

ARK 绘制了完整的自动驾驶技术平台生态图。技术平台一侧,Tesla 拥有自研芯片、FSD 软件和 Cybercab 硬件,是目前唯一纵向一体化的玩家。Baidu(百度)在中国市场通过 Apollo Go 建立了完整的技术栈。Waymo(Google 旗下)技术领先但没有自己造车,依赖与吉利等车厂的合作。WeRide(文远知行)和 Pony.ai(小马智行)在中国和海外同时布局。Zoox(Amazon 旗下)自己设计和制造专用车辆。

车厂一侧,传统车企如吉利、现代、丰田等通过与技术平台合作参与 Robotaxi 市场。运营商一侧,Uber 等出行平台可能从自营司机模式转型为 Robotaxi 调度平台。

这个生态图最重要的信息是:技术平台方不仅拥有最大的利润池,还拥有最深的护城河。无论谁造车、谁运营,都绕不开自动驾驶技术这个核心。

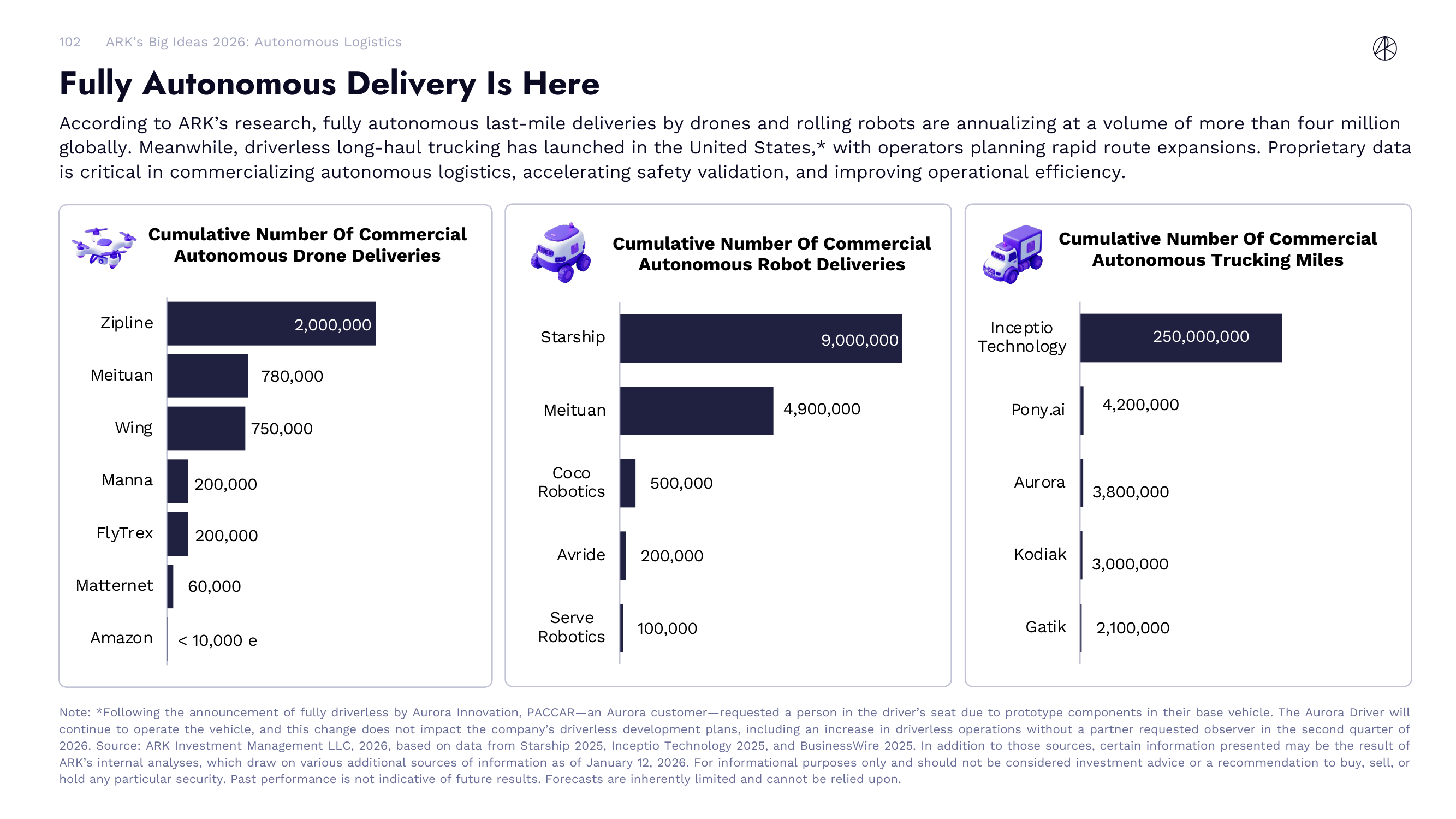

十三、自动物流:配送成本即将崩塌

完全自动配送已经到来

自动配送不是未来时态,它已经在全球各地的真实场景中运行了。

无人机配送领域,累计配送量的领跑者已经清晰:Zipline 累计完成约 200 万次配送,主要在卢旺达和加纳等非洲国家运送血液和医疗物资,近年也开始在美国扩张。美团无人机累计约 78 万次,Wing(Google 旗下)约 75 万次。无人机配送从医疗物资这个高价值、低重量的场景切入,已经证明了商业可行性。

地面机器人配送方面,Starship Technologies 以约 900 万次累计配送量遥遥领先,它的六轮小机器人在大学校园和部分社区已经是常见风景。美团的地面配送机器人累计约 490 万次。这些小机器人适合短距离、低重量的外卖和包裹配送,在最后一公里场景中正在建立规模优势。

自动驾驶卡车领域看的是累计里程而不是配送次数。Inceptio Technology(嬴彻科技)以约 2.5 亿英里的累计自动驾驶里程领跑,主要在中国的高速公路场景运营。Pony.ai 约 420 万英里,Aurora 约 380 万英里。自动驾驶卡车的商业化进展比 Robotaxi 更快,因为高速公路场景比城市道路简单得多——没有行人、没有自行车、没有复杂的交叉路口,绝大多数时间只需要保持车道和跟车距离。

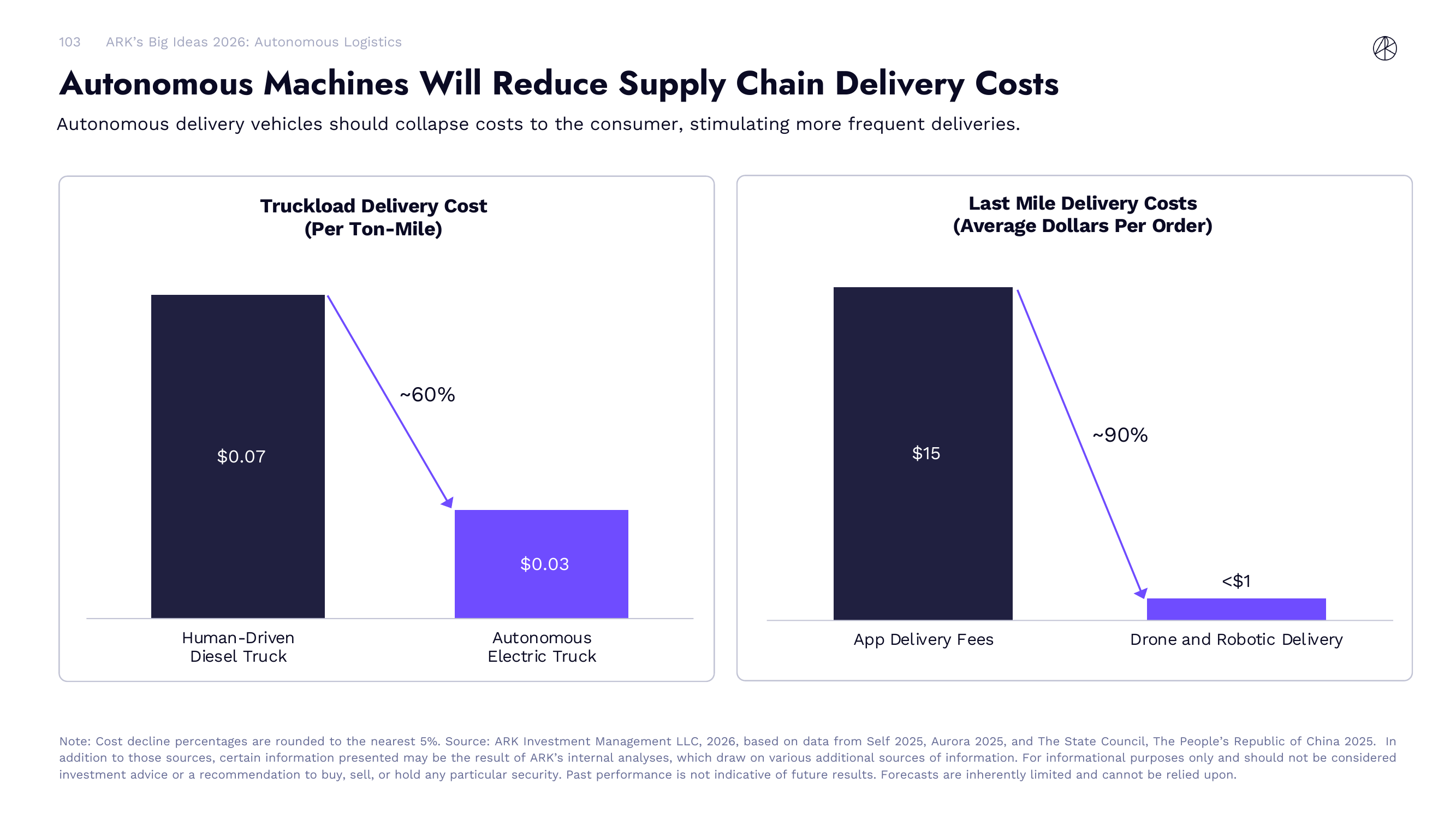

自动机器将大幅降低供应链配送成本

成本数据是这个章节最有说服力的部分。

先看长途卡车运输。当前人工驾驶的柴油卡车运输吨英里成本约 $0.07。转换到自动驾驶电动卡车后,这个数字预计降到约 $0.03,降幅约 60%。成本下降来自三个方面:第一,去掉司机工资和相关福利成本(这是卡车运输最大的单项支出);第二,电动传动系统的能源成本远低于柴油;第三,自动驾驶卡车可以 24 小时运行,不需要遵守人类司机的强制休息时间规定,车辆利用率大幅提升。

再看最后一公里配送,成本降幅更加惊人。当前通过 App 叫外卖或快递的平均配送成本约 $15——这基本上就是骑手/司机的时薪加上平台抽成。换成无人机或地面机器人配送后,成本可能降到 不到 $1,降幅约 90%。这不是说骑手的效率低,而是人力配送天然有成本地板——人需要吃饭、休息、拿最低工资,而机器人的边际运营成本几乎只有电费和折旧。

这两个数字叠加起来意味着:从工厂到仓库的长途运输成本砍六成,从仓库到家门口的最后一公里成本砍九成。整条供应链的物流成本将被重新定义。

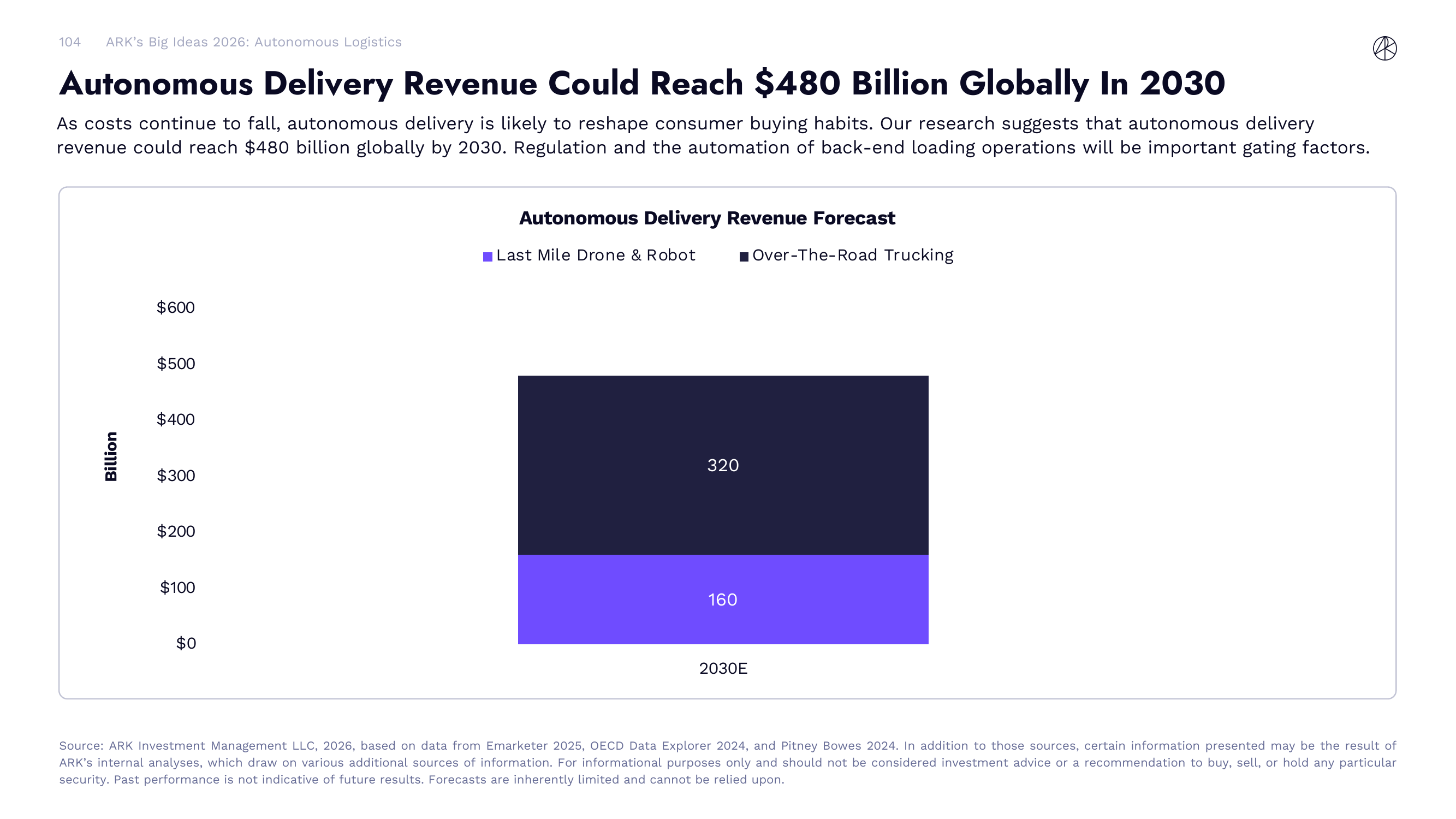

自动配送收入到 2030 年可能达到全球 $4,800 亿

把成本优势转化为市场规模,ARK 预测到 2030 年全球自动配送收入可能达到约 $4,800 亿。

这个市场的构成很清晰:长途自动驾驶卡车运输贡献约 $3,200 亿,最后一公里无人机和机器人配送贡献约 $1,600 亿。长途卡车是大头,因为货运本身就是一个体量巨大的市场——美国卡车运输行业年收入超过 $9,000 亿,全球更是一个万亿美元级别的市场。自动化即便只渗透其中一部分,绝对数字就非常可观。

最后一公里虽然单笔金额小,但胜在频次高、增长快。随着电商渗透率持续提升、即时配送成为消费者的默认期望,最后一公里配送的总量在快速膨胀。当配送成本从 $15 降到不到 $1,很多原本因为配送费太贵而不会产生的订单也会被释放出来——比如一杯咖啡、一盒感冒药、一个忘带的充电器。配送成本的崩塌会创造全新的需求,而不仅仅是替代现有需求。

关键数字汇总

| 领域 | 核心预测 | 时间线 |

|---|---|---|

| 大加速 | 全球实际 GDP 增速从 3.1% 加速到 7.3% | 2030 年 |

| AI 基础设施 | 数据中心年度投资达 $1.4 万亿 | 2030 年 |

| AI 软件 | AI 软件市场规模达 $14 万亿 | 2030 年 |

| 数字消费者 | AI Agent 渗透率达约 80% | 2030 年 |

| 比特币 | 比特币价格达 $150 万 | 2030 年 |

| 数字钱包 | 数字钱包用户达约 48 亿 | 2030 年 |

| 稳定币 | 稳定币日交易量达约 $5 万亿 | 2030 年 |

| 多组学 | 多组学相关收入达 $1 万亿以上 | 2030 年 |

| 可复用火箭 | 卫星连接收入达 $1,600 亿 | 2035 年 |

| 机器人 | 通用机器人创造 $26 万亿机会 | 长期 |

| 分布式能源 | 全球电力累计投资达 $10 万亿 | 2030 年 |

| 自动驾驶 | Robotaxi 企业价值达 $34 万亿 | 2030 年 |

| 自动物流 | 自动配送收入达 $4,800 亿 | 2030 年 |

每年读 ARK 的报告都像在看一幅宏大的科技投资路线图——从 AI 到比特币,从基因编辑到太空计算,从人形机器人到自动驾驶,每一个方向都指向同一个结论:技术融合正在加速,而这种加速的规模和速度是历史上前所未有的。但也要清醒地认识到,ARK 的预测向来偏乐观,ARKK 过去几年从高点回撤超过 75% 的事实也证明了这一点。把这份报告当作技术趋势地图而不是投资指南来读,收获会大得多。

免责声明:本文仅为 ARK Invest Big Ideas 2026 报告的内容整理与解读,不构成任何投资建议。文中涉及的所有预测、数据和观点均来源于 ARK Invest 原始报告,具有前瞻性和不确定性。过往表现不代表未来收益,投资有风险,决策须谨慎。

最后修改于 2026-03-15

本作品采用知识共享署名-非商业性使用-相同方式共享 4.0 国际许可协议进行许可。